时间:2020-06-12 点击: 次 来源:不详 作者:佚名 - 小 + 大

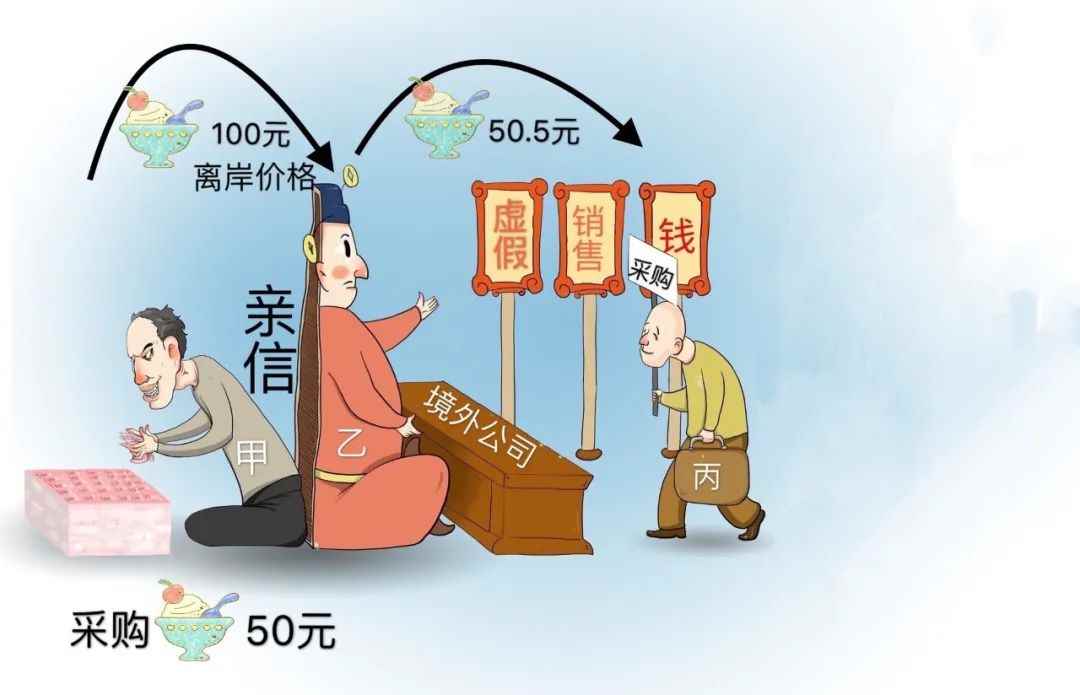

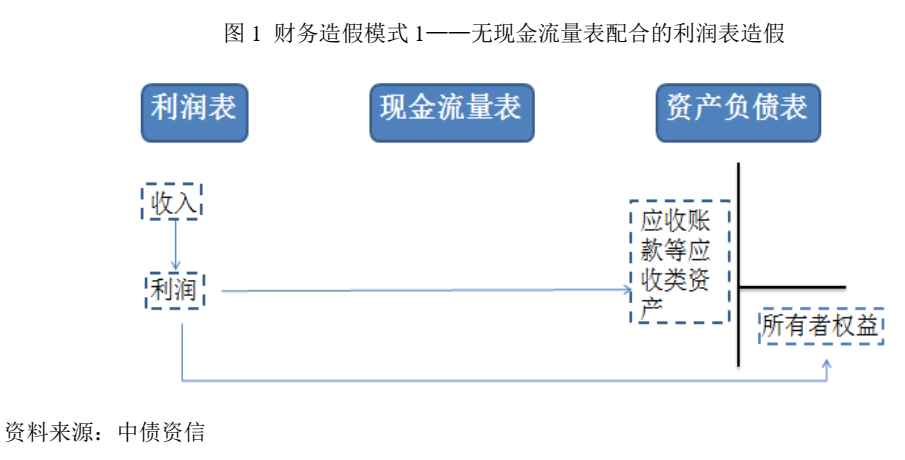

| 一、虚假交易形成的造假成本 原始的财务造假往往基于虚假采购及销售单据,并未产生真实货物转移。因此企业账面往往表现出应收账款、存货异常增长等。由于其识别及造假成本计算较为简单,本文并不对此类票据造假行为进行讨论。近年来,部分企业通过真实转移货品所属权但虚构价格、回款、客户等手段进行收入及利润造假。造假手段主要为:低价销售产品但高开票、设立不易察觉的关联方子公司进行产品销售、虚假出口(骗取出口退税)等,涉及的造假成本包含交易产生的损失、货权转移后货物持有成本、销售费用、各类税费等。实际中,造假形式多样,本文仅列举以下三种典型情况以供参考:  1、真实销售但真实销售价格与入账票据账面金额不符(低卖高开票)? 该类造假通常有真实的交易合同、物流、票据及现金流,但产品实际销售价格低于票据价格。此种情况下,企业承担的造假成本主要有:销售价格低于付现成本的部分、增值税、虚增利润对应的各类税费等。简单计算公式为:付现成本-真实售价(仅在真实售价<付现成本时存在)+虚增收入部分的增值税[1](及城建税+教育费附加+地方教育费附加)+虚增利润所得税+虚增利润导致的分红。 [1]若产品为应税消费品,还应考虑消费税 案例1  某企业生产A产品的付现成本为50元,非付现成本为10元,产品实际销售价格为40元,但入账的开票销售价格为100元。假设不考虑分红,增值税率13%、城建税税率为5%、教育费附加税率为3%、地方教育费附加税率为2%,企业所得税税率为25%。 在此种假设下,虚增收入和利润均为60元。  案例2  某企业生产A产品的付现成本为50元,非付现成本为10元,产品实际销售价格为70元,但入账的开票销售价格为100元。假设不考虑分红,增值税率13%、城建税税率为5%、教育费附加税率为3%、地方教育费附加税率为2%,企业所得税税率为25%。 在此种假设下,虚增收入和利润均为30元。 2、设立不易察觉的关联方子公司进行产品销售 此类造假企业,从外部看来,工厂有真实的生产活动、销售有真实的销售凭证、仓库有真实的原材料入库及产成品出库、账面形成了真实的应收账款或货币资金流入,然而这背后却是虚假的交易目的。例如,有造假企业采购真实的原材料做简单的加工后销售给关联方,关联方一方面通过较高的溢价购买以做高造假企业的收入和盈利,一方面将虚假采购的商品堆存或低价处理,以上各环节均形成真实的成本,但最终未形成真实的收入和利润。对于此类造假行为,整个交易过程所产生的费用基本均属于造假成本,除了产品在企业内部流转过程中所产生的直接人工、制造费用、物流成本、资金成本等,其关联方为获取、持有所产生的成本或交易产生的亏损亦属于造假成本的范畴;尽管关联方的成本未计入造假企业账面,但最终造假企业都会通过其控股股东最终占用造假企业资源等来实际承担,对造假企业真实的经营带来拖累。但由于难以获知准确的虚假交易规模,这部分造假成本核算较为困难。 此种情况下,企业承担的造假成本主要有:参与交易的关联公司的设置及运营费用、采购及销售过程的运输费用、原材料及商品的仓储费、虚假生产和销售相关的人工成本、虚增营业收入和利润形成的增值税、企业所得税等税费以及关联方支付给造假企业现金流的资金成本等。简单计算公式为:关联公司的设立、运营成本+粗加工人工成本、制造费用+仓储成本+存货期资金成本+各环节物流费用+关联方的仓储、物流、支付货款的资金成本+(付现成本-真实售价)[2]虚增收入部分的增值税[3](及城建税+教育费附加+地方教育费附加)+虚增利润所得税+虚增利润导致的分红。 [2]仅在真实售价<付现成本时存在 [3]若产品为应税消费品,还应考虑消费税 案例3  甲企业50元采购一批原材料A后,将其在仓库堆存5天后销售,期间仓储费用合计0.02元。销售对象为该企业实际控制人的亲信设立的乙公司,销售价格为100元,销售过程中产生的物流费、人工成本及印花税等合计2元。乙公司支付100元货款取得该批商品后,当天以50.5元对外销售给关联体系外的客户,持有过程中,乙公司支付了物流费1元。由于乙公司支付货款的100元为银行融资获取,还需支付当天的利息。假设不考虑分红,增值税率13%、城建税税率为5%、教育费附加税率为3%、地方教育费附加税率为2%,企业所得税税率为25%。假设所有借款的利率均为5%。 在此种假设下,  此处计算的造假成本仅是在以上较理想假设下一个虚假交易形成的造假成本,实际中,关联方对货物的持有周期或更长导致更高的持有成本,持续造假导致关联方回款给造假企业的资金成本也持续存在,加之关联企业日常周转的各项费用;而且本例中假设仅为造假企业与关联方的直接交易,如果为增强隐蔽性而增加交易层数,实际的交易成本和关联方运营成本将更多,因此实际的造假成本应该远高于本例中的测算水平。 3、虚假出口销售 虚假出口销售所承担的造假成本较为复杂,部分与上述两类造假存在相似之处。值得关注的是,出口产品的最终销售较难追查,通过多层嵌套销售可更好隐藏公司收入水分。更为重要的是,目前大量行业出口退税规模较高,造假成本较低甚至有利可图,进而增强了企业虚假销售意愿。 案例4  类似于案例3,不同之处为销售对象为境外公司,其甲企业销售货物为出口退税商品。甲企业50元采购一批原材料A后,将其在仓库堆存5天后销售,期间仓储费用合计0.02元。销售对象为该企业实际控制人的亲信设立的境外公司乙公司,销售价格为100元,销售过程中产生的物流费、人工成本及印花税等合计2元。乙公司支付离岸价格100元取得该批商品后,当天以50.5元对外销售给关联体系外的客户,持有过程中,乙公司支付了物流费1元。由于乙公司支付货款的100元为银行融资获取,还需支付当天的利息。假设不考虑分红,增值税率13%、适用退税率13%,城建税税率为5%、教育费附加税率为3%、地方教育费附加税率为2%,企业所得税税率为25%。假设所有借款的利率均为5%。不考虑汇兑损益。 在此种假设下,  对比案例3和案例4可以发现,在相同的采购和销售价格下,对于有出口退税的商品,虚假出口销售的造假成本低于在境内的虚假销售。  二、报表粉饰形成的造假成本 为满足三张财务报表基本的勾稽关系,虚增利润形成的所有者权益一般通过虚增资产来消化。其中最简单的就是虚增应收账款等经营应收类资产,不产生经营性现金流净流入,无需现金流量表造假的配合。造假成本主要为虚增利润形成的企业所得税和分红成本。这种粉饰报表的方式简单,但易被识别,在此不做过多讲述。  为了使造假行为更隐蔽,企业通过粉饰现金流量表进行配合,即现金流量表中展现与虚增利润规模相匹配的经营净现金流入,资产负债表中形成货币资金。但虚增的利润不会产生真实的货币资金,企业只能通过债务融资获得所需的造假资金,随着造假规模的不断增长,企业对外融资亦持续增长,周而复始。在这种情况下,虚假的经营净现金流入基本依赖债务融资,其利息支出为对应的造假成本。企业通过“购建固定资产、无形资产和其他长期资产支付的现金”将举债筹得的货币资金流向体外,同时资产负债表中形成虚假的固定资产、长期股权投资等资产来对应虚增的所有者权益(详细分析可参见中债资信固定资产及股权投资类造假研究)。货币资金在体外循环一圈后,通过“销售商品、提供劳务收到的现金”流回体内,形成账面货币资金或其他真实资产。 由于体外虚设的子公司往往规模较小、融资能力很差,其货物持有成本、各类税费、运营成本、再销售成本需要通过各类手段由造假企业承担。企业亦往往通过上述手段将资金流出体外用以支撑虚设子公司,或采取内保外贷、存单质押等手段替“关联”公司融资,以保障其运营。因此,经过多年损益表造假,大量企业资产负债表呈现出“存贷双高”或者受限货币资金与对应负债匹配度较差的情况。  三、案例分析 本文将以康得新为例,对其部分可估算的造假成本进行计算,主要涉及虚假交易形成的税费、虚增现金流形成的财务费用及虚增利润形成的分红。由于信息的可得性,本文对其造假成本的测算为基于其报表口径,不考虑实际纳税报表与会计报表口径不同产生的成本差异。 2019年7月6日,康得新发布关于收到中国证监会行政处罚事先告知的公告。公告中提到,2015年1月至2018年12月,康得新通过虚构销售业务方式虚增营业收入,并通过虚构采购、生产、研发费用、产品运输费用方式虚增营业成本、研发费用和销售费用。通过上述方式,康得新《2015年年度报告》虚增利润总额23.81亿元,占年报披露利润总额的144.65%;《2016年年度报告》虚增利润总额30.89亿元,占年报披露利润总额的134.19%;《2017年年度报告》虚增利润总额39.74亿元,占年报披露利润总额的136.47%;《2018年年度报告》虚增利润总额24.77亿元,占年报披露利润总额的722.16%。 根据公告,康得新2015~2018年实际为亏损。2015、2016年,虚增利润形成的权益对应的资产为应收账款,现金流表现较差。在2017、2018年,公司经营实际未发生显著变化,但账面经营活动现金流表现大幅好转,其规模与账面盈利基本匹配。因此,2017、2018年与2015、2016年不同的是,虚增利润并未形成应收账款,而是同债务融资一起流向了货币资金和可供出售金融资产。2017年,资产负债表右边,公司有息债务增加约49亿元,未分配利润增加20亿元,合计增量约为69亿元。对应报表左边货币资金增加约31亿元[4],可供出售金融资产增加约41亿元(其中投资康得新碳谷项目20亿元,投资中融国际约18亿元),合计约72亿元。因此,我们推测其作假的方式为通过债务融资获得49亿元的货币资金,将其以投资的名义流出体外,经过一圈周转后形成36.62亿元的经营活动净现金流流回体内。实际真实的49亿元有息债务,形成了31亿元的货币资金和中融国际18亿元的投资,其他均为虚构。2018年的造假过程与2017年相似。 [4]当期,银行理财增加8.5亿元,预收和应收合计下降了约9亿元,基本相抵 根据证监会调查,康得新通过虚构销售业务方式虚增营业收入,并通过虚构采购、生产、研发费用、产品运输费用方式虚增营业成本、研发费用和销售费用,同时公司涉及大量海外收入,因此推测康得新涉及上文所提到的三种虚假交易形式。但由于虚假关联方的设立和运营成本、过程中康得新自身及关联方为虚假交易付出的仓储成本、物流成本、持有期间的资金成本以及低价销售但高开票据产生的费用等均较难估算,下面仅就造假形成的各项税费、虚假经营现金流入对应的财务费用进行计算。根据上文所述思路,2015~2018年的造假成本至少达4.63亿元、8.34亿元、12.91亿元和8.01亿元。  四、小结 综上所述,本文将财务造假成本按形成原因分为两大类,分别为虚假交易和粉饰财务报表形成的造假成本。虚假交易的造假手段有低价销售产品但高开票、设立不易察觉的关联方子公司进行产品销售、虚假出口(骗取出口退税)等,涉及的造假成本包含交易产生的损失、货权转移后货物持有成本、销售费用、各类税费等。粉饰财务报表方面,企业通过粉饰资产负债表和现金流量表来隐藏造假行为,一般通过债务融资获得所需的造假资金,通过体外周转后形成经营现金回流,并对应形成账面的货币资金等资产。随着造假规模的不断增长,企业对外融资亦持续增长,其利息支出为对应的造假成本。以上涉及的造假成本由于刚性支出的性质,均对企业财务状况造成拖累。造假持续时间越久,拖累显现的越明显,企业不得不从开始的为融资或股价造假,发展为到后期的为了造假而造假。当公司自身货币资金不足,且外部融资受阻时,财务造假无法维系,企业前期积聚的财务风险将最终爆发。 中债一站通对报表勾稽关系、审计意见、审计机构的信息进行自动分析,提示异常情况,例如对于财务造假企业江苏保千里视像科技集团股份有限公司的2019年财务数据,自动提醒投资人主体其审计意见、营业收入与现金不符等问题,提示关注收入其真实性。  截图自:中债一站通  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP

|