时间:2020-06-12 点击: 次 来源:不详 作者:佚名 - 小 + 大

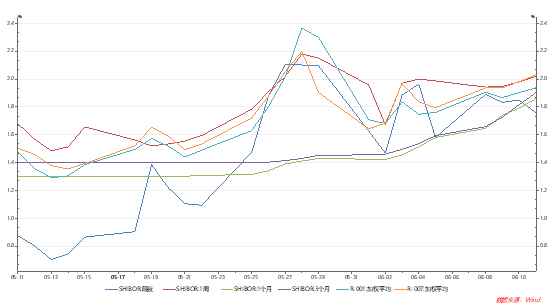

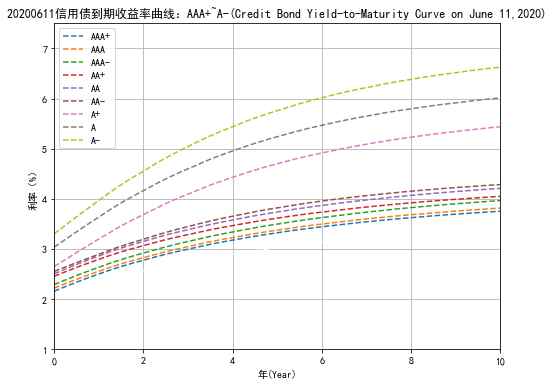

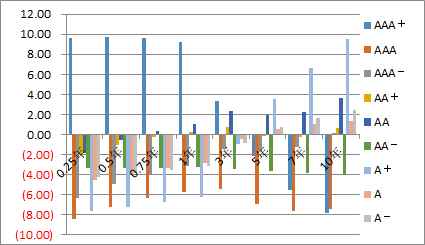

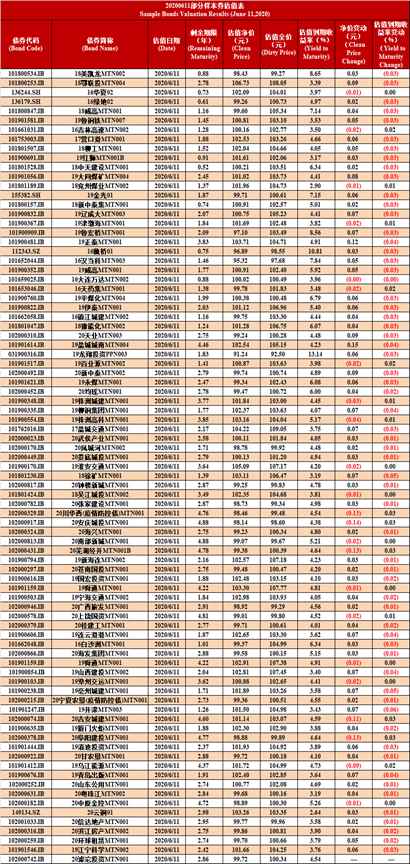

| 一、公开市场 为对冲政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,2020年6月11日人民银行以利率招标方式开展了800亿元逆回购操作。具体情况如下: 逆回购操作情况 二、货币市场 今日隔夜Shibor1.7570%,较昨日下行9.20BP;一周Shibor2.0210%,较昨日上行4.10BP;一个月Shibor1.8600%,较昨日上行6.90BP;三个月Shibor1.9040%,较昨日上行8.80BP;隔夜回购加权平均利率1.9368%,较昨日上行3.43BP;7天回购加权平均利率2.0319%,较昨日上行5.06BP。  三、CBR收益率曲线及估值 今日AAA+曲线3年内中短端小幅上行,变动最大值在10BP以内,5年以上中长端小幅下行,变动最大值在8BP以内;AAA曲线整体小幅下行,变动最大值在9BP以内;AAA-曲线除10年期上行0.13BP外,其余期限整体小幅下行,变动最大值在7BP以内;AA+曲线0.75年内短端及5-7年期限小幅下行,变动最大值在3BP以内,其余期限小幅上行,变动最大值在1BP以内;AA曲线0.5年内短端小幅下行,变动最大值在2BP以内,0.75年以上期限小幅上行,变动最大值在4BP以内;AA-曲线整体小幅下行,变动最大值在5BP以内;A+、A及A-曲线3年内中短端小幅下行,变动最大值在8BP以内,5年以上中长端小幅上行,变动最大值在10BP以内。    20200611到期收益率曲线 关键期限点值相较昨日变动  20200611CBR非金融企业信用债样本券估值  中债资信CBR非金融企业估值定价体系介绍 中债资信CBR非金融企业信用债估值定价体系针对客户和市场需求,依托中债资信国内债券市场发债主体全覆盖、级别区分度高、评级结果更客观等优势构建。目前发布的中债资信CBR信用债收益率曲线和估值涵盖中债资信AAA+、AAA、AAA-、AA+、AA、AA-、A+、A、A-九个级别,曲线类型包含即期收益率曲线和到期收益率曲线,估值包含到期收益率、净价和全价。曲线编制方法为NS整体拟合法,估值针对常态情形与特殊情形,结合样本券不同特点,使用现金流贴现法和清算法进行债券估值。基础数据为每日市场成交及报价数据。中债资信CBR信用债收益率曲线和估值每工作日发布一次。此外,结合市场回购违约质押券匿名拍卖进展,及时发布回购违约拍卖债券的估值结果。  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP

|