时间:2021-08-17 点击: 次 来源:不详 作者:佚名 - 小 + 大

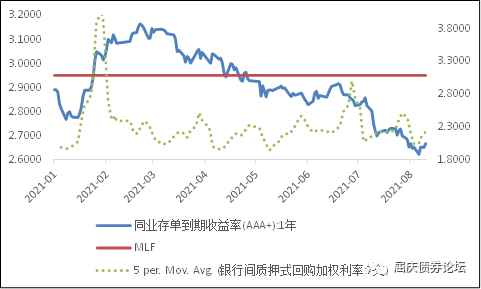

| 下周MLF到期7000亿,如何续作是市场的焦点,因为这一方面影响到资金面的情况;另外也影响到NCD的定价。货币政策报告一直强调市场利率围绕政策利率左右波动,而现在1y(3A)NCD的利率为2.65%,明显低于2.95%的MLF利率。 (1)首先我们需要回溯的是为什么NCD利率会明显低于2.95%。只有理解了这个问题,可能才能对后期NCD的走势做更准确的分析。  从这个图里面可以明显的看到,今年4月中旬以后,1Y的NCD利率逐步低于2.95%。这一方面有资金宽松的原因,但仅仅从资金宽松也不能完全解释,毕竟从回购利率看,4月份以后的回购利率均值并没有明显低于此前的水平。甚至从数据上看,4月份回购利率均值是最低的,此后回购利率一路反弹,这说明随后NCD利率的下行,其实是压缩了NCD和回购的利差,可能和别的因素有关系。  那么再看这个图,可能结论就更清晰了。  图里面很清晰的看到,4月份以后,NCD净融资持续下降,伴随着是回购市场成交量的持续放量。而且从此前央行资产负债表的变化,以及央行二季度货币政策执行报告看,央行是投放了其他的基本货币的,例如再贷款。与此同时,MLF基本没有新增甚至还下降(这意味着新投放的基础货币的资金成本是低于2.95%,MLF利率作为政策利率作用就小了很多。任何政策利率,如果没有量作用于市场,利率对市场是没有用的)。 整个逻辑就是:MLF投放少了,没有量了,2.95%对市场利率的定价影响就小了。银行可以通过回购市场融资,也就降低了NCD的发行。而NCD供给少了,需求即使不变,NCD利率也会下降。到了7月份,央行降准,相当于给了市场更便宜的资金,所以NCD利率也下降的幅度更大。实际上,4月份NCD利率下降的也比较多,则是因为央行孙司长表态要保持市场流动性宽松导致的。本质上,今年以来的几次NCD利率的明显下降,都是在央行货币放松的情况下实现的。  从上面的分析,我们可以得到的结论就是:4-7月份,银行间市场资金相对宽松,也就是基础货币足够多,这主要是央行通过再贷款,降准等工具投放了较多的基本货币,形成了相对较多的超储。因此银行可以不发NCD,转向回购市场融资。本质上,NCD和回购融资都是银行做杠杆的途径,并无实质性区别。在银行间市场资金面宽松的情况下,央行不用净投放MLF,那么MLF的2.95的基准利率的作用就很小,所以NCD利率可以明显低于2.95%。 第二个问题就来了,8月份MLF到期很多,目前银行间超储也已经很低了。所以,在重复此前4-7月份的故事恐怕已经不太现实。无论如何,都需要央行通过MLF续作或者其他的工具来补充基础货币。后期无非是下面几个可能性: (1)如果央行不大额续作MLF,也不通过其他途径投放足够的基础货币,银行间市场流动性势必要紧张,这是对债券市场最大的利空。当然,这不太符合央行保持流动性合理充裕的态度。 (2)如果央行全额续作MLF,虽然MLF的存量并不发生变化,但其他渠道投放的基础货币就会下降(比MLF更便宜的资金就少了),所以同样会导致银行综合基础货币成本的提高,最终会导致NCD朝着2.95去靠拢。 (3)如果央行只是续作一部分MLF,另外一部分MLF到期的资金缺口通过降准去补充,这是对市场最好的情况。等于是用更便宜的资金替换了MLF的成本。当然,降准置换的MLF的额度越多,银行拿到的基础货币的成本就越低。如果央行只是续作一部分MLF,其他的资金缺口不用其他工具来对冲,那么意味着银行需要发行更多NCD来补充流动性缺口,NCD利率也会朝着2.95%去靠拢。 所以,结论就非常清晰:只有央行用更便宜的成本的工具来替换MLF,对债券市场才是利好,也才能维持现在已经明显低于2.95的NCD利率水平。如果全额续作MLF;或者续作一部分MLF,另外一方面资金缺口通过NCD来补充,都会导致NCD利率朝着2.95去靠拢,只是靠拢幅度的差别。 因此,目前远低于2.95的NCD水平,其实已经隐含了市场认为未来央行继续通过降准等宽松的方式给市场相对成本便宜的基础货币的预期。但如果央行后期并未再次降准,那么目前NCD利率还是过低,后期还是会朝着2.95%适度的回归,这也会给债券市场带来一定的调整的压力。 另外,市场也有预期央行推出所谓的碳中和的工具,例如*mlf,同样的逻辑。即使最终能出现这个工具,即使它的成本比2.95%要低,也要看这个工具的规模有多大。如果量大,且利率低,则可以降低银行拿到的基础货币的成本;如果量大,且利率低,恐怕对降低银行拿到的基础货币成本的作用就不大了。 法律声明 本文章仅供江海证券有限公司客户使用,接收人不会因为收到文章而被视为江海证券有限公司客户。本文章信息均来源于公开资料,对这些信息的准确性和完整性不作任何保证。本文章所载的资料、意见及推测仅反映发布文章当日的判断。在不同时期,可发出与本文章所载资料、意见及推测不一致的文章,在知晓范围内履行披露义务。文章中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。本文章所载信息均为个人观点,并不构成对所涉及证券的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本文章中的任何意见或建议是否符合其特定状况。本文章中提及的投资价格和价值以及这些投资带来的预期收入可能会波动。 此外,本文章并非证券研究报告。  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP

|

上一篇:阳光100触发交叉违约条款,暂停2022年到期债券买卖

下一篇:没有了