ʱ�䣺2020-04-20 ����� �� ��Դ������ ���ߣ����� - С + ��

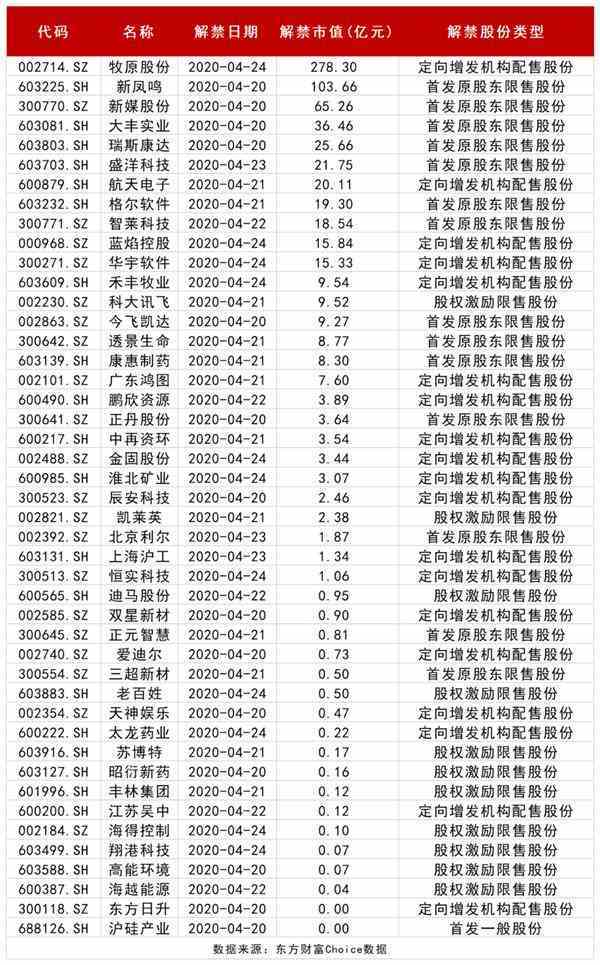

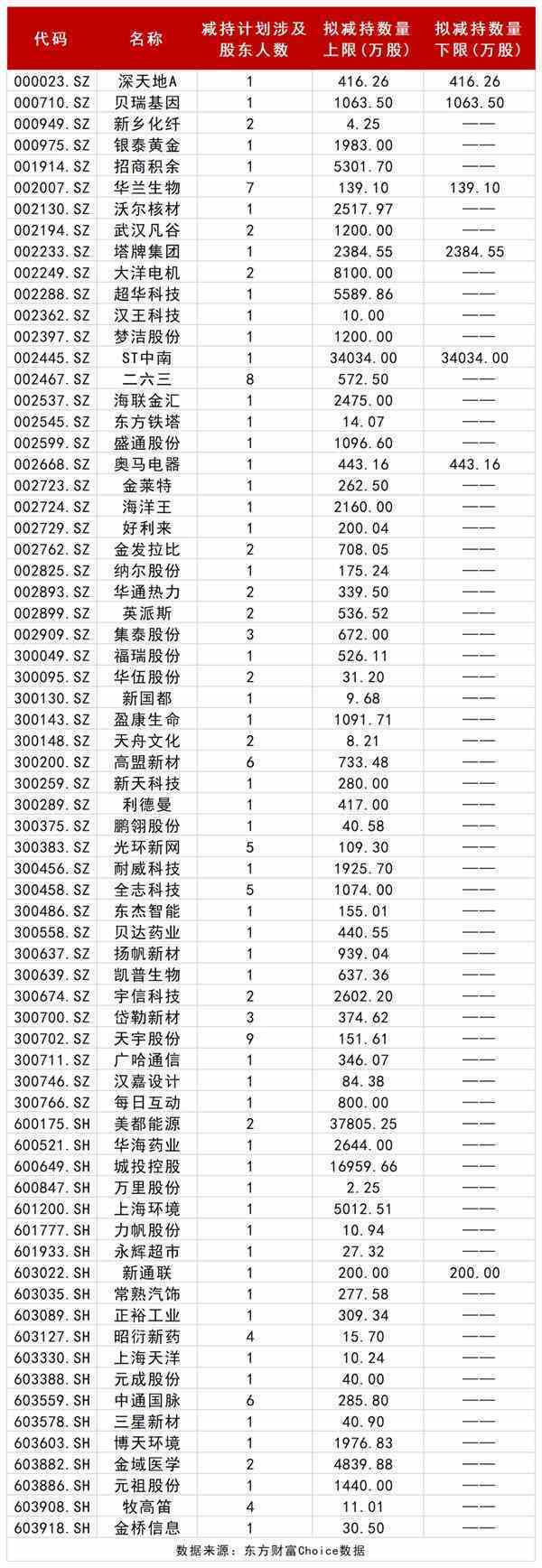

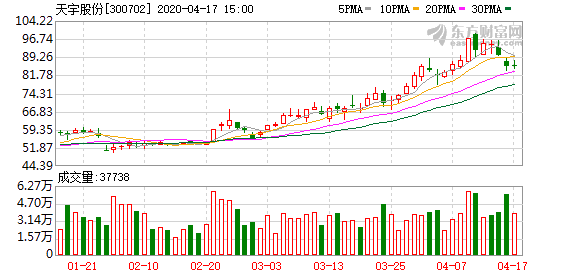

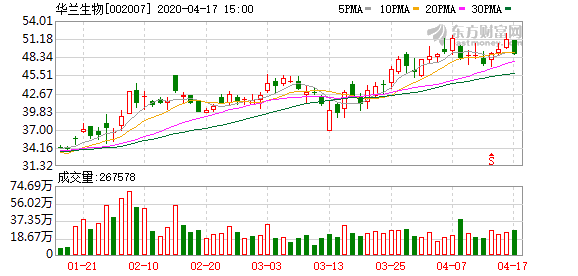

| ԭ���⣺ע���ˣ�3�걩800% �����츻��2700�ھ�ͷ���ܽ��278��Ԫ������ֻҽҩ���������߹ܼ��ֽ�2�ڣ� ������Դ��ÿ�վ������� ������С�ǽ�����߹ܻ��ɶ������֡����ڽ�����ƽ���Ӵ��������ݣ��������ֲ�ҵ�ʱ����߹ܡ���ɶ������������������Ҫ���ݣ�������Ͷ���߶Դ˽�������רҵ�ķ����� ������ÿ�վ������š�����ÿ���ս�Ϊ����ṩ�������ݷ�����ϣ���ܹ�����Ѱ��һЩ��˿���������Ͷ��ʤ�ʣ����Ͷ�ʷ��ա� �������ܽ����ֵ����64% ��ԭ�ɷ�3��ʱ�������츻�� ����1��705��Ԫ�����ܽ����ֵ����64%�� ����4��20��~4��24�գ�����45�ҹ�˾�����۹ɽ�����������Ϊ39.91�ڹɣ������ֵΪ705.86��Ԫ�� ����4��13��~4��17�գ�����38�ҹ�˾�����۹ɽ�����������Ϊ31.28�ڹɣ������ֵΪ428.94��Ԫ�� �����ɴ˿ɼ����������۹ɽ��ѹ����Ȼ���������ܽ����˾�������������ֻ��������18.42%��27.59%���������ֵ�����ߴ�64.56%�� ����2����ԭ�ɷݽ��270����Ԫ��Ա���ֹɼƻ���800% �������ս����ֵ������ԭ�ɷݳ�Ϊ�����ֵ��һ���֡�4��24�գ���ԭ�ɷݽ���2.24�ڹɶ������۹����У�����4��17�����̼ۼ��㣬�����ֵ�ߴ�278.3��Ԫ��ռ���ܽ����ֵ��39.42%��  ���������ڡ������ڡ��߾����ȣ���ԭ�ɷݳ�Ϊ2019�������۲��۵Ĵ�ţ�ɡ�2019�����Ƿ��ߴ�209.37%������2020���ٴ�����39.62%��4��17����ԭ�ɷ�����ÿ��123.97Ԫ���ɼ۾���ֵ����A�ɵ�44λ�� ����2017��4�£���ԭ�ɷ�����ԭ���ŷ���8418.22��ɣ��������˵ڶ���Ա���ֹɼƻ������������ϼ�432��Ա�������˳ֹɼƻ����Ϲ������ϼ�Ϊ4053.51��ɡ���ζ�����ԭ�ɷݺϼ�ļ���ʽ�30.77��Ԫ�����м۸�Ϊÿ��24.67Ԫ�� ����2017��7�£���ԭ�ɷݽ�����2016��ȷֺ죺10��6.91Ԫ����˰�� ��2018��7�½��е���2017��ȷֺ췽����10ת8����6.9Ԫ����˰�� ��2019��7��ʵʩ��2018��ֺ죺10��0.5Ԫ����˰����Ŀǰ��ԭ�ɷ��Ѿ�������2019��ȷֺ췽����10ת7����5.5Ԫ����˰�� ������δʵʩ�� �����ɴ˼��㣬2017���Ǵζ����������ߵijֹɳɱ��Ѿ��½���13Ԫ���ҡ�������ԭ���ţ�432��Ա���ֹɼƻ������߳������������������Ѹߴ�804.45%����ֵԼΪ90.45��Ԫ��������Ա����ְ�˳������أ���ƽ��ÿ�˳ֹ���ֵ�ﵽ2093.8��Ԫ��Ŀǰ��ԭ�ɷ�����ֵ��2700����Ԫ�� ��������Ա���ֹɼƻ��������ϸ�����ƺ涨������ԭ�ɷ���Ȼ�����ʱ��г�Ϊ��ͨԱ��ı����һ�ξ�ĸ�������ʹĿǰ��ɼ��Ŵ���ʷ�¸ߣ���ԭ�ɷ���Ȼ�������г���ʿ��ע�� ��������֤ȯ����������ԭ�ɷ�ѧϰϵ�б��档����һ��ָ������ԭ�ɷݲ�����һ����ͳ�����µĴ�ͳ��ֳ��ҵ�����ڽ�����ݴ��ڲ��죬������ֳ��ҵͬ��ͳ������ҵ���ڽϴ�������ֳ��ͷ�߶�ROE�����ά�֡�����˾������Ҳ�߱���������ҵ��û�е���������˾����ƽ��ROE�����ֽϸ�ˮƽ������Ӧ����ͬ���ROEˮƽ�����������������Ӧ�Ĺ�ֵ���ص��Ƽ�����ԭ�ɷ�һ����Ԥ��ӯ��40��Ԫ��45��Ԫ������ͬ�ڿ���5.41��Ԫ��������ʾ���ܷ�����������Ӱ�죬�����������ܴ���½��������г�����ì��ͻ����һ���������۸������ͬ�ڴ�����ǣ��ǵ��¾�����Ť��Ϊӯ����Ҫԭ�� ����ʯ�������·��������ֵλ�еڶ���4��20�գ��·�����10.13�ڹ��״ι����������۹ɽ�������ͨ�������ֵ�ﵽ103.66��Ԫ�����漰16���ɶ����ֱ�Ϊׯ�����������������ָ�������������������Ӣ����ѩ�졢����������ɡ������ҡ�л��ǿ���������ͩ���к��Ͷ������˾��ͩ�����о�Ͷ������˾��ͩ�����о�Ͷ������˾��ͩ���гϾ�Ͷ������˾��ռ��˾�ܹɱ���72.40%�� �����·���4��17������ÿ��10.23Ԫ����˾��2017��4�����С������г��ϣ��·����ɼ�2��4�մ�����ʷ�µͣ���֮��һֱδ������������Ŀǰ����ͨ�ɱ�ֻ��1.67�ڹɣ�����10.13�ڹ������۹ɶ�Ϊ��Ȼ�˻����Ͷ�ʻ������У����е�����ѹ����С�����Ͷ�������豣�ֽ����� �������ֹ�˾�߹��������ֳ嶯��ҽҩţ�ɽ����߹ܼ��ֽ�2��Ԫ ����1�������ֵĹ�˾��������2�ң�����ֵĹ�˾��������7�� ����4��13��~4��18�գ�����69�ҹ�˾�����˼��ּƻ���4�ҹ�˾�������ּƻ��������������Ƹ�Choice�����նˣ� ����4��6��~4��11�գ�����76�ҹ�˾�����˼��ּƻ���2�ҹ�˾�������ּƻ��� �����ں��������A����ɵĵڶ����������ƽ����4��13��~4��18�գ�����ֵĹ�˾����������7�ң������ֵĹ�˾������2�ҡ�ij�̶ֳ���������˵����ָ2800������Ը����Ѿ��߱�һ�������������ֳ嶯�½�������ֵ������Ը������ ����2����˾�߹ܼƻ�������ֻҽҩţ������ɷ����������� ����4��13��~4��18�գ���������ֵĹ�˾�У��漰�ɶ������϶��������ɷݣ�9��������������8�������������7�����������²���6��������ͨ������6�����ȡ�  ����4��16�գ�����ɷݹ��棬����������ٵ¡������������㡢�ż�������١���¡���С�ɡ����ɵȹɶ����Թ��淢��֮���� 15 �������պ�� 6 �����ڣ����� 2020 ��5��12����2020��11��6��ֹ���Լ��о��۽���ʽ�ϼƼ��ֱ���˾�ɷݲ����� 151.61��ɣ�ռ����˾�ܹɱ��� 0.8320%���������ɶ���Ϊ����ɷݵĸ߹ܡ�����  ��������4��17������ɷ����̼�ÿ��85.90Ԫ���㣬151.61��ɶ�Ӧ��ֵΪ1.3��Ԫ�� ����ֵ��һ����ǣ�4��8�գ�����ɷ�����ڹɼ��Ƿ�������յ��������ע�������Ҫ��˵����˾�������Ƿ����仯���Ƿ����Ӧ��¶δ��¶����Ϣ���ɼ��Ƿ��������仯�Ƿ����������� ����֮������ɷ��ڻظ������ע���б�ʾ�������˽⣬��˾δ��6���´��ڸ߹ܼ��ּƻ���4��16�գ����9���߹ܼ��ֵ�Ԥ��¶������ѳ�¯�� �������⣬�ڻظ������ע���У�����ɷݻ���ʾ����˾����Ҫҵ���������Ѫ����ҩ���Ѫ��ҩ���Ѫ֬��ҩ�����Ѫ��ҩ��Ϳ�������ҩ���ҽҩ�м����ԭ��ҩ��������ɳ̹��ȫ�����Ĺ�Ӧ��֮һ����˾��Ϊ�������ҵ��չ��������Ӫ�������ΪĿǰ��ֵ���ں��������ڡ� ��������������ֹ�˾�漰�ɶ��϶��Ҳ��Ϊ���������¶�ļ��ּƻ����绪������4��13�չ��棬��������Ա����������ƽ�������ġ��ű��ס���Сΰ��л����Ͱ��������ڼ��ּƻ���������ʵʩ��һ�ڼ��ּƻ���7λ�߹ܺϼƼƻ�����139.1��ɣ���ʽ�������о��۽�����ڽ��ס�����  ����4��17�ջ�����������ÿ��48.77Ԫ��139.1��ɶ�Ӧ����ֵ�ﵽ6783��Ԫ�� ����ֵ��һ����ǣ����ڽ���������Ҫ�ɶ������в�ͬԤ��¶Ҫ����Զ���߾涨��ͨ��֤ȯ���������о��۽����ֹɷݣ��Ǽ��Ͼ���ȡ�ã���Ӧ�����״�������15��������ǰ��֤ȯ���������沢Ԥ����¶���ּƻ�����֤ȯ���������Ա����������¶���ּƻ����������ڼ���ʱ��һ�¡� �������ݶ����Ƹ�Choice�����ն���ʾ��������48�ҹ�˾����������ڼ䡣����������������˹�ע����Ϊ�������Ʊ��Ѻ�ع��������֡�  ����3��30�գ�������壨600338�����棬��˾�ɶ���ʯ�����������м��������а�������ع�Ʊ��Ѻʽ�ع������Ѵ���Э��Լ����ΥԼ������ծȨ�ˣ��������м��������У�����4��21�����180����ͨ�����о��ۡ����ڽ��������Ϸ���ʽ���ֹ�˾�ɷݲ�����5485��ɣ�ռ�����ܹɱ���6%�� �������������2019��5��һ���Ϲ�����ÿ��28Ԫ��֮��������ȵ�����4��17�����������̼�Ϊÿ��8.02Ԫ�������������70%�� ����4��3�գ���ʯ�����Υ������յ�������֤��ֵľ�ʾ������2019��10��28����2020��1��6���ڼ��Լ��о��۷�ʽ�ۼƼ����������ɷ�901.61��ɣ�ռ��������ܹɷݵ�0.99%��2020��1��15����3��26���ڼ��Լ��о��۷�ʽ�ۼƼ����������855��ɣ�ռ��������ܹɷݵ�0.94%�����⣬�������عɹɶ��½����ǹ�����Դ����˾��2020��3��5����3��31���ڼ䣬�Լ��о��۷�ʽ�ۼƼ������������Դ�ɷ�����˾�ɷ�75.74��ɣ�ռ�ܹɷݵ�0.82%�� ��������֤���ָ�����½����ǹ�����Դ����˾���Ϻ���ʯ���Ͷ�ʺϻ���ҵ�����ϻͬ��Ϊ�������ֹ�5%���Ϲɶ����йؼ�������δ��ǰ15����������¶���ּƻ���Υ���ˡ����й�˾��Ϣ��¶�����취������ʮ�����������й�˾�ɶ���������ֹɷݵ����ɹ涨���ڰ����Ĺ涨�� �����������ı�������������Ͷ����������Ͷ�����ڻ���ƽ̨�����ʣ��ɶ����μ��ֶ�û�й��棬����Ͷ������ʧ���أ��Ѿ���������Υ��Υ����Ϊ��֤����Ѿ�����������Ͷ�����Ƿ������˾������⣿ ����4��8�գ�������巽���������عɶ������ǹ�˾Υ�档��عɶ�������Υ�汻��ܻ���������лл�� ��������Ŀǰ������������������ۡ�δ����Ʊ��Ѻʽ�ع��ġ�����������ɵı�������ѹ�����ܻ����ܲ�����¹涨���������⡣ ����4��17�գ��������������Ʊ��Ѻ�ع�����ΥԼ����Э��ת��֪ͨ��֪ͨ��ʾ������״�������鷢��������Ϊ��֧�ֿ��߹�����֤�����ȷ��Ʊ��ѺЭ������������ڼ䵽�ڣ��ͻ����ڻ�����������չ�ڵģ����Ǻ��������ͻ�����ע����ں���ʡ�ڵ���ҵ����ס�����ں���ʡ�ڵľ���������չ��6���£���֤ȯ��˾Э������չ�����ˣ��������������ͻ�������֤ȯ��˾Э��չ��3��6���£���磽������ҵ���˵����������ѡ����ηſ���Ʊ��Ѻʽ�ع�ΥԼ�����漰��Э��ת�ð���Ҫ���ǹ���磽����й�˾��Ʊ��Ѻ���յġ�������ȭ��֮һ�� ������Ȼ����չ����Ҫ�����ϸ��������ṩ��Ӧ���ϣ����ɼ�ܲ��̬�ȿ��Կ�������Ʊ��Ѻ�ع�չ�����г���������£����Լ��������������ı������ֶ����г��γɵij��������������Ͷ�������ģ����ʱ��г��ȶ����о�����Ҫ���塣 �������ַ��棬��ƹɷ������ⷢչ����ԭ�������г��ع���������ּƻ�������ǰ���߶��ǵز���˾�� ����4��15�����䣬��ƹɷݹ��棬��˾���³���˼���Ͷ��»�������������ڶԹ�˾δ����չǰ�������ĺͶԹ�˾��Ʊ��ֵ�ĺ����жϣ���δ��3�������ڹɼ۲�����10Ԫ/�����������ʵʩ���֣����У���˼�������ֽ�����3000��Ԫ������������ֲ�����500��Ԫ�������ʽ���ԴΪ���л��Գ��ʽ����ַ�ʽ�����������ڼ��о��۷�ʽ����˼�����н�ƹɷ�Լ4044.48��ɣ����������50��ɡ� ������˼����A���г�н����ߵĸ߹�֮һ��2019������н�ߴ�1939��Ԫ�����⣬���ܽ�ƹɷݻ��и����¡���4��14�����䣬��ƹɷݹ��棬���ǼҾ��ſع��ӹ�˾�㶫������ͨ��Э��ת�÷�ʽ�����ù�˾�ɶ����۽����ֹ�˾5.87�ڹɹɷݣ�ռ��˾�ܹɱ���11%������8Ԫ/�ɵĽ��Լۼ��㣬�ܼ۴�46.99��Ԫ�� �������۽�����������ڴ�ϵ�������������ᣬ������ƹɷݣ������ݡ�֤ȯ�ձ������㣬����ʱ�����ϱ���47��Ԫת�ã��Լ�15��Ԫ���ҵķֺ����룬����ĸ�ӯ���ܳ���70��Ԫ�� �������ڽ����ȶ���������һ������ʹ�10% ������A��������20��Ԫ ����1��48��Ԫ�����ܴ��ڽ���Ծ������ ����4��13��~4��17�գ�һ������247�ʴ��ڽ��ף�����22����ۣ�41��ƽ�ۣ�184���ۼۡ��ɽ�����Ϊ7.81�ڹɣ��ɽ����Ϊ48.82��Ԫ��û��һ�ʽ�������ʳ���10%�� ����4��7��~4��10�գ�һ������171�ʴ��ڽ��ף����н�10����ۣ�50��ƽ�ۣ�111���ۼۡ��ɽ�����Ϊ5.81�ڹɣ��ɽ����Ϊ37.02��Ԫ����û��һ�ʽ�������ʳ���10%�� �����ɴ˿ɼ��������г������ȣ����ڽ����г����������Ի�Ծ���ɽ������ͳɽ����������������ڻ�ָ2800��������۳ɽ��Ķ�����Ȼ���Բ��㡣 ����2��4�¾�����A��������20��Ԫ�������й�����۳ɽ� �������ܴ��ڽ���������Ŀ���Ǿ�����A�� ����4��16�ա�4��17�գ�������A�������ıʴ��ڽ��ף��ɽ�������ÿ��3.62Ԫ������  ��������4��16�գ�������������4491.37��ɡ�2225.54��ɴ��ڽ��ף����쾩����A����ÿ��3.81Ԫ���ۼ���Ϊ4.99%��4��17�գ�������A������3.056�ڹɺ�728.7������ʴ��ڽ��ף��������̼�Ϊ3.89Ԫ���ۼ���Ϊ6.94%�� �����ıʴ��ڽ��ϼƳɽ����ߴ�13.76��Ԫ�����г���3.056�ڹɵ���Ϊ��̩֤ȯ���콭�ϴ��֤ȯӪҵ�����������ʶ�Ϊ����֤ȯ����ֹ�˾���������Ϊ����֤ȯ����ݹ�·֤ȯӪҵ���� ����������A ��δ�ʹ����ʽ��������档����4��9������������A�����ɶ����ֹ��棬��˾�ڶ���ɶ��������ʹ���ҵͶ������˾ͨ�����ڽ���ʽ������2.8�ڹɣ�ռ����˾�ܹɱ�0.807%��4��9�գ�������A������һ�ʴ��ڽ��ף���������������2.8�ڹɣ�����ҲΪ����֤ȯ����ݹ�·֤ȯӪҵ���� �������չ涨���dzֹ�5%���Ϲɶ����������й�˾�ɷݲ��پ�����¶��������4��9���������ʹ�������ɺ������о�����A�ɷݱ����½���4.9999997%����˼�ʹ4��16�ա�17����Ȼ�������ͨ�����ڽ����֣�������A����������¶���ֹ��������������˫��Ӫҵ��������4��16�ա�17�ռ��ַ���Ȼ���������ʹ��Ŀ����Լ������ۼ������Ѿ�����24��Ԫ�� ������۽����棬��ֻ���йɵ���۽������г���ע�� ����4��16�գ���������������1�ʴ��ڽ��ף��ܳɽ�����Ϊ30��ɣ��ܳɽ����Ϊ210.90��Ԫ���ɽ��۸�Ϊ7.03Ԫ���������̱���6.48Ԫ���Ƿ�0.31%���ɽ����8082.82��Ԫ�����ڽ��׳ɽ����ռ���ճɽ����2.61%�����8.49%����Ϊ�й�����֤ȯ��������·֤ȯӪҵ��������Ϊ���֤ȯ���ڸ�����·֤ȯӪҵ������Ҳ�ǵ����������ߵ�һ�ʴ��ڽ��ס�����   ����4��13�գ��Ͼ�����Ҳ������1�ʴ��ڽ��ף��ܳɽ�����Ϊ27.00��ɣ��ܳɽ����Ϊ217.35��Ԫ���ɽ��۸�Ϊ8.05Ԫ���������̱���7.50Ԫ�����7.33%������˫����Ϊ�й�����֤ȯ��������·֤ȯӪҵ���� �������걨������������Ȼά�־������Ƚ�����������ֵȴһֱ����ʷ�ײ��ǻ������������г���ʿ��ע�� ��������֤ȯָ����������2019��ʵ�ֹ�����ĸ��˾������ͬ������5.2%����2018������0.3���ٷֵ㡣����Ӫҵ�����������������Ӫ��������2018���ƽΪ7.9%������ǰ�ڵ��������е�ƽ����ֵ�ѻ�����0.66x����Ӧ2020�꣩�����ǵ����н���С�и�Ϊ�ȶ���ӯ��ˮƽ���߱���ֵ���߹�Ϣ�ʣ�5.4%��2020�꣩�ص㣬�ھ�������ѹ�����������£����������Լ۱�ͻ���������ע�������Ƚ����߱��Թ�����ͳ���Ƶ��������������������� |