时间:2020-07-03 点击: 次 来源:不详 作者:佚名 - 小 + 大

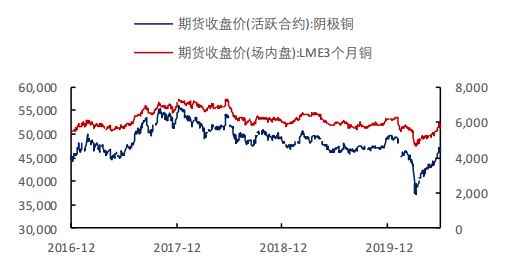

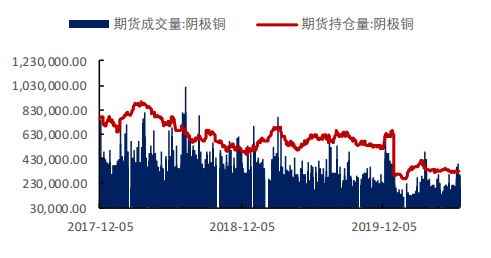

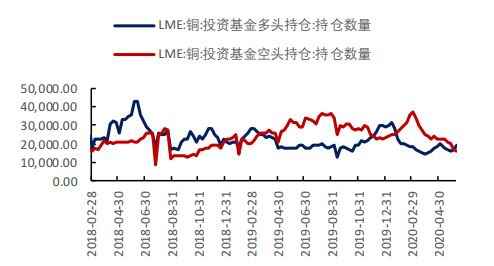

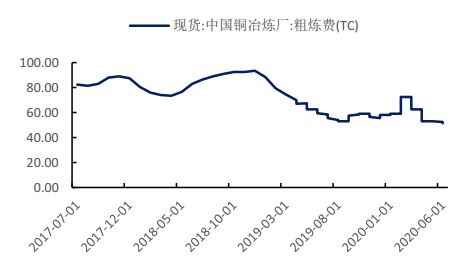

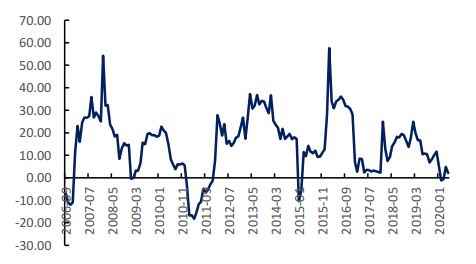

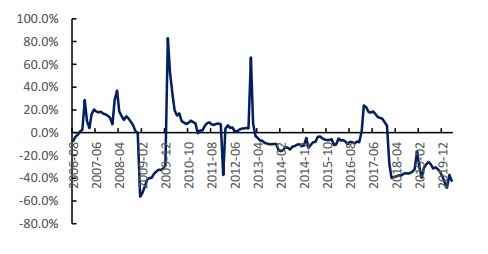

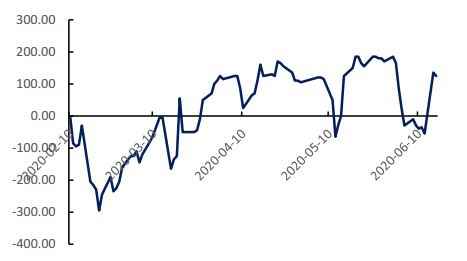

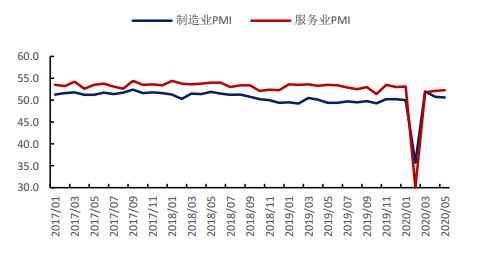

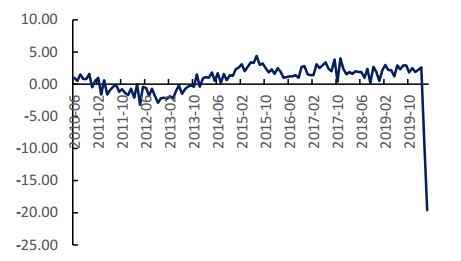

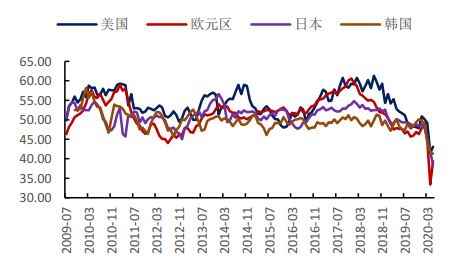

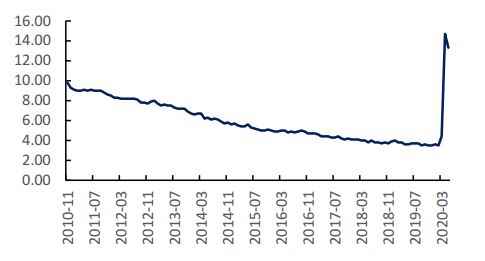

| 供需平衡: 据ICSG,2019年全球精炼铜产量2392.9万吨,消费量2432.6万吨。ICSG在今年三月发布报告预测2020年铜矿产量增速在2%,低于五年平均4%,主要集中在中国、智利、刚果(金)和秘鲁。2020年精炼铜产量2421.3万吨,增速1.2%,低于五年平均3%。由于需求降幅大于供给,今年以来,铜略显过剩。根据最新数据,WBMS统计全球3月铜累计过剩18.80万吨,ICSG统计全球2月铜过剩13.1万吨。 需求预测: 3月以来铜价的这一波反弹主要源于两个因素,一是货币市场流动性增强,二是市场普遍预期最坏的时候已经过去,经济在缓慢复苏。美联储明确表示将维持零利率到2022年,俄罗斯、印尼等还有降息空间的国家也还在降息周期当中。当前市场流动性足够宽裕,波动率逐渐下滑,美元指数走弱,新兴市场货币风险下降。下半年经济复苏仍然面临诸多的不确定性,预计今年后半年各国宽松计划延续,铜价底部有支撑。 3月以来,为降低疫情带来的经济衰退,各国央行和政府祭出多项政策,利率被降至历史最低,央行加大资产购买计划;同时各国推出增加贷款,保障工人薪资水平等财政计划抗击疫情带来的压力。欧元区财政措施规模最大,德国、意大利等国财政支持超GDP的30%;美国除了2.9万亿美元的计划之外,还提出了1万亿美元的基建投资,以及6000亿美元的主街贷款。在如此大规模的货币及财政刺激之下,就业和房地产市场进一步走弱的概率不大。这两个部门的稳定奠定了今年经济触底的基础。 后市展望: 当前全球处于降息周期,各国为维持流动性,扩大量化宽松规模。二季度各国疫情管控导致经济大幅走弱,但在解除封锁之后逐渐复苏。后期走势主要取决于疫情何时好转以及经济修复是否符合预期。若疫情恶化,经济复苏进程放缓,后期铜价或缓慢下跌。但基于当前宽松的货币和财政政策,铜价底部支撑较强,大概率不会跌破今年低点。反之,若疫情出现好转,经济修复加快,则铜价可迎来一波强劲上涨。 一、行情回顾 2020年1月,铜价原本运行在欧洲弱复苏和美国相对强劲的预期之中,沪铜在49000元/吨和50000元/吨之间震荡。但1月中旬,新冠肺炎开始在中国蔓延,并有愈演愈烈之势,出于对中国经济前景的担忧,铜价开始回调。从1月下旬开始,中国大部分地区实行“封城”措施,以牺牲经济的方式来对抗疫情,铜价大跌。3月份,新冠疫情开始蔓延到全球其他国家和地区,市场恐慌情绪升温,带动流动性紧张,铜价再次暴跌。 3月16日,美联储将联邦基准利率降到0,并推出7000亿购债计划,3月23日,美联储表示将继续购买美国国债和抵押贷款支持证券,不设额度上限,市场流动性危机缓和,铜价在4400美元/吨的阻力位开始回调。4月之后中国逐步重启经济,经济数据反弹,引发了市场对各国解封之后的乐观预期,虽然公布的经济数据仍较差,但信心不断增强,铜价延续上行。截止到6月15日,沪铜收于46280元/吨,较年初跌5.84%;伦铜LME3收于5739美元/吨,较年初跌6.97%;COMEX连续铜收于2.5850美元/磅,较年初跌7.63%。 图1 LME铜和沪铜走势  数据来源:Wind、国都期货研究所 图2 沪铜主力合约成交量及持仓量(手)  数据来源:Wind、国都期货研究所 图3 LME投资基金多空头持仓数量(手)  数据来源:Wind、国都期货研究所 图4 COMEX非商业多空头持仓数量(张)  数据来源:Wind、国都期货研究所 二、需求降幅大过供给,上半年全球精铜供应过剩 (一)2020年铜产量增速走低 根据海外主要矿企公布的数据,前12大铜企一季度产量260.4万吨,同比增1%。从一季度的数据看,智利的矿山产量增长较明显,拉动企业整体生产扩张。其中,智利国家铜业一季度产量36.1万吨,同比增6%;南方铜业产量24.2万吨,同比增6%;第一量子产量19.5万吨,同比57%。而自由港、嘉能可、英美资源等产量均出现下滑。 图5 全球主要铜企一季度铜矿产量(万吨)  数据来源:Wind、国都期货研究所 据ICSG,2019年全球精炼铜产量2392.9万吨,消费量2432.6万吨。ICSG在今年三月发布报告预测2020年铜矿产量增速在2%,低于五年平均4%,主要集中在中国、智利、刚果(金)和秘鲁。2020年精炼铜产量2421.3万吨,增速1.2%,低于五年平均3%。其中中国贡献65%的电解铜增量,智利电解铜产量将出现15%的降幅。 由于需求降幅大于供给,今年以来,铜略显过剩。根据最新数据,WBMS统计全球3月铜累计过剩18.80万吨,ICSG统计全球2月铜过剩13.1万吨。 图6 WBMS:供需平衡:铜:累计值(万吨)  数据来源:Wind、国都期货研究所 图7 ICSG:精铜过剩/缺口(千吨)  数据来源:Wind、国都期货研究所 (二)国内精铜和废铜现货均偏紧 截止6月15日,秘鲁累计确诊新冠肺炎病例23.7万例,累计死亡病例5903例;智利累计确诊新冠肺炎病例14.2万例,累计死亡病例2283例,每日新增仍在高位。自3月南美封港以来,国内到港船只减少,国内炼厂有精矿库存维持,4月生产受影响较小。但市场预期5月原料紧缺。5月之后,秘鲁和智利矿山开始逐渐复产,而疫情还在加速扩散,复工较预期缓慢。且智利在6月宣布将3月中旬以来实行的全国灾难状态延长90天,铜矿生产势必受到影响,加上一到一个半月的船期,三季度铜矿供应预计偏紧。我国铜精矿进口60%左右来自秘鲁和智利,因南美矿山开工和运输影响,铜矿加工费在3月中旬以来持续下滑,目前仅处于51.5美元/吨的水平。预计要到四季度,加工费才会反弹。 废铜方面,美日欧在3月进入经济封锁之后,废铜流通受阻,且东南亚废铜加工停滞、封港等均导致废铜进口的减少。今年上半年废铜和铜精矿国内进口量并不大。具体来看,截止5月,国内铜精矿累计进口2817万吨,累计同比2.2%,增速较去年大幅下降;截止4月,国内废铜累计进口29.2万吨,累计同比降42.4%。铜供应预计要在4季度才逐渐宽松。 2月,国内疫情管控,现货交易受阻,需求断崖式下跌,铜贴水不断扩大。三月经济逐渐重启之后,需求恢复,且铜价低位,下游补库增加,铜价升水不断走高。直到6月,铜价恢复至接近年前水平,但下游需求修复弱于预期,市场出现畏高情绪,升水走低。下半年随着疫情改善,其对现货交易影响将减弱。 图8 中国铜冶炼厂粗炼费(美元/干吨)  数据来源:Wind、国都期货研究所 图9 进口数量:铜矿石及精矿:累计同比(%)  数据来源:Wind、国都期货研究所 图10 进口数量:废铜:累计同比(%)  数据来源:Wind、国都期货研究所 图11 平均价:铜升贴水:上海物贸(元/吨)  数据来源:Wind、国都期货研究所 三、经济触底,年内铜价低位已现 3月以来铜价的这一波反弹主要源于两个因素,一是货币市场流动性增强,二是市场普遍预期最坏的时候已经过去,经济在缓慢复苏。 (一)流动性将延续宽松 3月多国股指触发向下熔断之后,美联储紧急宣布将联邦基准利率降至零,并开启量化宽松计划。美联储本次量化宽松,除了常规操作之外重新启用了2008年金融危机时期创造的CPFF、PDCF和MMLF。并计划通过二级市场企业信贷工具(SMCCF)直接购买企业债券以防止金融市场在疫情的压力下崩塌。韩国、英国等跟随美联储降息,欧洲、日本等地区降无可降,推出各项资产购买计划,各国央行资产负债表迅速扩张。在不足三个月的时间,美联储资产快速增长50%;欧央行资产增长15%;日本央行资产增长10%。德国、欧元区和日本国债收益率稳定在负值区间,美国10年期国债收益率在0.7%左右震荡,美股反弹至年初水平,流动性担忧大幅缓解。 今年全球经济出现萎缩已是市场共识,如果出现第二波疫情,萎缩或会加深。美联储明确表示将维持零利率到2022年,俄罗斯、印尼等还有降息空间的国家也还在降息周期当中。当前市场流动性足够宽裕,波动率逐渐下滑,美元指数走弱,新兴市场货币风险下降。下半年经济复苏仍然面临诸多的不确定性,预计今年后半年各国宽松计划延续,铜价底部有支撑。 图12 美国:所有联储银行:总资产(百万美元)  数据来源:Wind、国都期货研究所 图13 欧洲央行资产(百万欧元)  数据来源:Wind、国都期货研究所 图14 日本央行资产(千日元)  数据来源:Wind、国都期货研究所 图15 美元兑新兴市场货币指数  数据来源:Wind、国都期货研究所 (二)经济前景仍有不确定性 经济预期方面,中国经济在3月解封后迅速反弹提升了其他国家对经济重启的信心。 2月国内经济活动从严管控,数据出现断崖式下跌,2月制造业PMI35.70,服务业PMI30.1,大幅低于荣枯线;固定资产投资完成额累计同比-24.5%,创历史新低;2月社消总额当月同比-20.5%,一季度GDP同比-6.8%,均是有记录以来首次录得负值。 3月,国内提出要逐渐复工复产,各行业经济活动开始恢复,经济数据快速修复。3月制造业PMI52,服务业PMI51.8,生产和消费预期大幅走高。固定资产投资完成额累计同比-16.1%,社消总额同比-15.8%,虽仍处于负值区间,但已经出现触底回升的迹象。 海外各国公布的三四月份经济数据走低,美国4月工业生产总值当月同比-16.25%,欧元区工业生产指数当月同比-28%,跌幅均超过08年金融危机水平。消费方面,美国4月个人消费支出当月同比-16.9%,欧元区零售销售指数当月同比-19.6%,均大幅跌超往年历史低位。5月多国重启经济,生产和消费部分恢复,市场预期经济将逐渐回暖,各项先行指数回升。除日本外,5月美欧等国制造业PMI均出现反弹,而服务业PMI因消费受限,反弹力度较小,仍处于绝对低位。 今年各国均因新冠病毒调低经济预期,3月份流动性枯竭引发市场对金融危机的担忧。虽然经济活动受阻导致投资和消费大幅下滑,但从房地产和劳动力市场来看,经济较有韧性,并没有崩盘的风险。欧洲、日本在二季度失业率均有上升,然而幅度较小,对经济压力有限。截止到4月,欧元区、英国、德国、日本、美国失业率分别录得7.3%、5.8%、5.8%、2.8%和14.7%。美国虽然4月失业数据飙升,5月在各项刺激政策之下已经有所缓和。二季度房地产营建和销售均因疫情管制受到影响,但各国房价保持坚挺,英国National Wide房价指数维持在历史高位,并无大幅波动;美国NAHB住房指数在4月骤降之后迅速反弹,6月录得58,高于50,房地产前景预期乐观。3月以来,为降低疫情带来的经济衰退,各国央行和政府祭出多项政策,利率被降至历史最低,央行加大资产购买计划;同时各国推出增加贷款,保障工人薪资水平等财政计划抗击疫情带来的压力。欧元区财政措施规模最大,德国、意大利等国财政支持超GDP的30%;美国除了2.9万亿美元的计划之外,还提出了1万亿美元的基建投资,以及6000亿美元的主街贷款。在如此大规模的货币及财政刺激之下,就业和房地产市场进一步走弱的概率不大。这两个部门的稳定奠定了今年经济触底的基础。 图16 国内官方PMI  数据来源:Wind、国都期货研究所 图17 欧美工业产出同比(%)  数据来源:Wind、国都期货研究所 图18 美国个人消费支出同比(%) 数据来源:Wind、国都期货研究所 图19 欧元区零售销售指数当月同比(%)  数据来源:Wind、国都期货研究所 图20 各国制造业PMI  数据来源:Wind、国都期货研究所 图21 美国:失业率(季调)(%)  数据来源:Wind、国都期货研究所 图22 英国:National Wide:平均房价指数  数据来源:Wind、国都期货研究所 图23 美国NAHB住房市场指数  数据来源:Wind、国都期货研究所 截止到6月15日,全球累计新冠肺炎811.5万例,累计死亡病例44万例。当日新增规模超10万,且并无放缓迹象。各国经济重启之后,初步被控制住的疫情再次扩散,每日新增病例呈上升趋势。若疫情没有好转迹象,经济活动价将持续受限,复苏或弱于预期。各国新冠肺炎疫苗项目加紧研发,最早或在年底投放市场。若疫情提前结束,铜价将再次迎来一波强劲上涨。 四、后市展望 当前全球处于降息周期,各国为维持流动性,扩大量化宽松规模。二季度各国疫情管控导致经济大幅走弱,但在解除封锁之后逐渐复苏。后期走势主要取决于疫情何时好转以及经济修复是否符合预期。若疫情恶化,经济复苏进程放缓,后期铜价或缓慢下跌。但基于当前宽松的货币和财政政策,铜价底部支撑较强,大概率不会跌破今年低点。反之,若疫情出现好转,经济修复加快,则铜价可迎来一波强劲上涨。 国都期货 王琼玮 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:宋鹏 |