ʱ�䣺2020-04-20 ����� �� ��Դ������ ���ߣ����� - С + ��

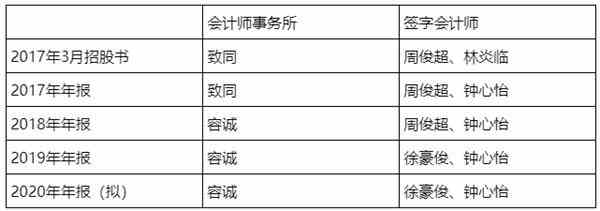

| ԭ���⣺������������ĩ�����족 ����ҵ��ɳ���ı��� 20����ѯ�����������˶������ܣ� ������Դ��ÿ�վ������� ����4��9�գ���ÿ�վ������š�ȫ����������3��ɼ��ǽ�9���������ʱȼ�ę́��������������ʵ���˺��ض��ɶ�Ԥ����3.5��Ԫ����һ�ģ�ָ��������������ʵ���˺��ض��ɶ�Ԥ�������֡���70%������Դ�Ժ��⡢������Զ����˼�ơ�����ͨ��ȫ��֪��ͬ�У��Լ�IPOļͶ��Ŀӵ�г��ߵ�Ͷ�������ʵ����⡣ ����4��14�����䣬����������¶��2019���걨��2020��һ������4��15�գ����ת�ͷ������������عɶ����֣����������յ��������ѯ���� ����4��16�����䣬��ÿ�վ������š������������2019���걨�����⾭��������ٴη���ϵ�б���������������ֵ500���ڣ������ʳ�ę́��3�����������ܼ࣬������������40�����ֽ��Խ��1.5�ڣ���������������������ͻ�֮��2015���һ��ͻ����걻������ɢ�����ꣻ2016����Ĵ�ͻ�2004����ɢ����������������Ӣ�����Ҿ�����֮��Ա������10��ȴ��������2016��2017�꿿���֧��ҵ�����ġ� ������ÿ�վ������š����������������������г��ĸ߶ȹ�ע��4��17�գ�������������һ�ȵ���7%�������յ�6.36%�� ����4��18�����磬���������ٴ��յ�������Թ�˾����ѯ����Ҫ��˾˵������������������������۽�ƥ��ԭ���20�����⡣����ѯ����������������漰��ÿ�վ������š�ǰ��ϵ�б�����ָ���ĺ������⡣ �������20���������纣�ⲿ��Ϊ�����ɵ� ����4��18�����磬���������յ����������ѯ����ֵ��ע����ǣ����ǹ�˾�걨�Ƴ����յ��ĵڶ������Խ���������ѯ�����ڽ��������ѯ���У����Ҫ����������˵������������������������۽�ƥ��ԭ���20�����⣬��Ҫ��˾˵���Ƿ����������ѹ��������δʵ�ʶ������۲�Ʒ�ȵ�����������Ρ�ֵ��ע����ǣ��������ѯ���У����������ѯ���ݾ�����ÿ�վ������š�ǰ��ϵ�б������ἰ�� ������������4��16�շ�������ƪ�����У���ÿ�վ������š���ȵ������������繫����¶�ĺ��⾭���̣����ֲ��پ����̾������ɵ㡣���磬2015�깫˾��һ��ͻ�American Technologies�� LLC���걻������ɢ��5���£�ȴ�Թ���5700����Ԫ����2016����Ĵ�ͻ�NETXUSA�� LLC��2004����ѽ�ɢ������ȴ�����NETXUSA�� INC����Ӣ��ͬ�����Ҿ�����YEALINK ��UK�� LTD��������Ա����10����2017�겻�������Ĵ���Ǯ��ȴ����������IJ�Ʒ����ȫӢ���� �����Դˣ��������ѯ���гƣ����걨��ʾ����˾��Ҫ���þ���ģʽ���۲�Ʒ������ҵ������ռ�ȳ���80%������ע�����������걨ԭ��Ϊ������90%�������㹫˾ǰ����¶�ļ���ʾ�����־�����ע���ʱ���С�����־����̳��������������þͳ�Ϊ��˾��Ҫ�ͻ������в��ֿͻ�����������ʾ��ʷ�ϴ��ڿ������εȡ���˾�ڻ���ƽ̨�ظ���ʾ����˾��������Ϊ����ǰ֧������˾Ӧ���˿������뺣�������൱���ɴ˿����ƶ��빫˾������ģ�ϴ�ľ�����Ӧ���߱����õ��ʽ�ʵ������ ������ѯ���У����Ҫ���������磺 ����1������˵����˾�����������տͻ������л��ڣ���˾ѡ����������̵ı����Ծ����̵Ĺ����ƶȼ�ִ�����������Ҫ�����̴�ɺ�������ı�������ʽ��;����˫���Բ�Ʒ�ʱ����εĻ��֣���˾�뾭���̺����������Ƿ�����������������á����ɵȾ��ס� ����2������˵����˾��������ǰʮ�����̵Ĺ�Ȩ�ṹ��ע��ʱ�䡢ע���ʱ���ע��ء���Ӫ��Χ������״������Ա��ģ����������Լ���������������տͻ����۵ķ�ʽ���Ƿ���ö༶����ģʽ�ȣ������̹�ģ���ʽ�ʵ��������˾�ɹ�����ƥ���ԣ����ﵽ��ǰ�ͻ�����˾֧������ķ�ʽ��Ŀǰ����ҵ�����Լ���ҵ�����Ƿ������ͬʱ�뱨����˾����Ҫ������ǩ���Ĵ���ͬ������غ�ͬΪ���ĵ���ͬʱ�ṩ���İ汾�� ����3������˵����˾ǰʮ�����̳�������˾��Ʒ���Ƿ�������Ʒ�Ʋ�Ʒ�����ǣ��벹��˵���������Ƿ����Υ������Ʒ�ƴ���Ȩ���Ƶ����Σ�����Ʒ�Ƶ����ۡ��տ��������빫˾�Ƿ���ڲ��켰��ԭ��ͺ����ԡ� ����4����Ͻ�����ĩ�����̵Ŀ�����������ģ�������۹�ģ��ƥ���Ե�˵���Ƿ���ڹ�˾������ѹ��������δʵ�ʶ������۲�Ʒ�ȵ�����������Ρ� ����5�������ṩ��˾�����յ��ľ����������տͻ����۵�����������ͻ����ơ����۽�����δʵ���ն����۵ľ�����ȣ����˲�˵���þ����̵Ŀعɹɶ�����Ҫ�ɶ����ؼ�ҵ����Ա�Ƿ��빫˾�عɹɶ�����Ҫ�ɶ����������Ա������ҵ����Ա���ڹ�����ϵ�Լ��������������� ����6����ϸ����������̲��֡��������οͻ�����������ģʽ��˵���������������������۽�ƥ��ľ���ԭ�����ԡ� ����3�����������ܼ�ļͶ��Ŀ�ر��ʳ����౻��ѯ ������Σ�������ÿ�վ������š�ϵ�б������ἰ�����ж̶�3��ʱ�䣬����������������α�������ܼ�������4��14�������������绹���������ܼ����Ĺ��棬������ʾ����˾�ڲ���λ���������۲��ٵ��ι�˾�����ܼ�ְ���������ڹ�˾��ְ�� �����Դˣ��������ѯ����Ҫ���������粹��˵����˾���α�������ܼ�ľ���ԭ�������Ա�Թ�˾��Ӫ����Ͳ��������빫˾����¶����Ϣ�Ƿ���ڷ����������Ҫ˵��������� �������⣬��ÿ�վ������š���4��9�ա�3��ɼ��ǽ�9���������ʱȼ�ę́��������������ʵ���˺��ض��ɶ�Ԥ����3.5��Ԫ���������л��ἰ�����������ŵ��ļ���ʽ���Ŀ��δ��ɵ�����¾Ͳ����˴������档���磬��˾IPOļͶ��Ŀ��ͳһͨ���ն˵������Ͳ�ҵ����Ŀ���͡�������Ƶ����ϵͳ���з�����ҵ����Ŀ������ɶ�ֻ��84%��61.62%������£�Ͷ�����������Ѿ��ﵽ277.78%��80.87%�� �����Դˣ����Ҳ����ѯ����Ҫ���������粹��˵��ļͶ��ĿЧ�����Ŀھ������̣�ͳһͨ���ն˵������Ͳ�ҵ����Ŀ��������Ƶ����ϵͳ���з�����ҵ����Ŀȡ�ó��ر��ʵĺ����ԣ�������˵����˾ļ����ĿЧ�����ͬ�ڹ�˾���������Ҫԭ�����ԡ� �������⣬��ÿ�վ������š�4��16�ա���ֵ500���ڣ������ʳ�ę́��3�����������ܼ࣬������������40�����ֽ��Խ��1.5�ڣ���һ�����ἰ�����������������¹�����һ�������������ڹ�˾��ë���ʺ;����ʷֱ�Ϊ67.83%��56.3%��������2019���ɻ�����ҵ��Ԭ�����������죬������˹������е�ͬ��Zoom Video Communication����˾�����Ľ���2020��1��31�յ��걨��ʾ��Zoom��ë������Ȼ�ߴ�81.47%����������ֻ������4.06%�������Zoom Video�ĶԱȲ������ԵĻ�����ô����������ę́һ���������ݣ�����ę́һ������ʾ�������ڹ�˾ë���ʺ;����ʷֱ�Ϊ92.11%��55.05%����������������������硣���������粻�ϳ����ij���ë���ʺ;����ʣ��ڱ��ν���������ѯ�У�ͬ������������ѯ�� ������������ʱ����λǩ�ֻ��ʦ���ѱ�� �������������������ж̶�����ʱ��������β����ܼ�ı���⣬����ע���2019��10��28�գ���˾������˻��ʦ���������������統���ڹ����гƣ�ԭ����Ŷ��뿪��ͬ���ʦ��������������ͨ�ϻ�³���ͬ�������뻪���콡���ʦ��������������ͨ�ϻ����2019��6��10�ջ����콡���ʦ��������������ͨ�ϻ��ʽ����Ϊ�ݳϻ��ʦ��������������ͨ�ϻ�³��ݳϣ�����˱���˻��ʦ�������� �����������֣���������2017���2018���걨ǩ�ֻ��ʦ�����ܿ�����������������2019����걨�У��ܿ�����һλ�����������ע����ʦȡ����Ȼ���������ű���Ϣ��ʾ���ܿ���Ŀǰ�����ݳϵ���Ȼ�˹ɶ���  ͼƬ��Դ����������2019���걨 ͼƬ��Դ����������2019���걨 �������⣬2019���걨�У��ܿ�����Ϊ���������������������������������һ�γ���ǩ�ֻ��ʦ�ı�����������������й��飬��˾IPOʱ����ƻ���Ϊ��ͬ������Ļ��ʦΪ�ܿ����������١�  ͼƬ��Դ�����������й��� ͼƬ��Դ�����������й�������Ȼ������2017���걨�У����������ǩ�ֻ��ʦ֮һ�������پ��ѱ�������ȡ����  ͼƬ��Դ����������2017���걨 ͼƬ��Դ����������2017���걨��������������2017��~2020�꣨�⣩�����������ǩ��ע��ֱ�Ϊ��  ������Դ���������繫�� ������Դ���������繫���������������繫�棺������Ϊ�й�ע����ʦ��2011���������ƹ���������֤ȯҵ������4�꣬�Ⱥ�Ϊ������й�˾�ṩ�걨��Ƶ�֤ȯ��ط���ҵ�߱�֤ȯ��ҵ��������Ŀ�ϻ��˼���ǩ��ע����ʦ�������Ϊ�й�ע����ʦ��1990���������ƹ���������֤ȯҵ��������20�꣬�Ⱥ�Ϊ������й�˾�ṩ�걨��Ƶ�֤ȯ��ط���ҵ�߱�֤ȯ��ҵ������ ����Ҳ����˵�������ж̶�����ʱ���ڣ����������й����ϵ���λ������ʦ�����ѱ���� �����ܿ���11��ǰ���ܱ�֤��ᷣ��5��Ԫ ������֤��������һλ�����ܿ�������֮ǰ��ְ���콡��֤���ޣ����������ʦ����������˾����2009��10��14�ձ������� ������֤���������콡��֤���ޣ����������ʦ����������˾���ָ���Ϊ�콡�⻪�����������ʦ����������˾���³��콡����Ϊ���µ���2006����ȱ���������ޱ��������Ʊ��档�콡���ڶ����µ����걨��ƹ����У�δʵʩ��Ҫ����Ƴ����ռ���ֵ����֤�ݣ����³����˺���������ݵ���Ʊ��档���µ���2006�����Ʊ���ǩ�ֻ��ʦΪҦ���С��ܿ����� ���������������콡��Ӧ������ְҵ����̬�ȣ���ֿ��ǿ��ܴ��ڵ��²��������ش���������εĹ涨�������µ��ӡ�Ӧ��Ʊ�ݡ���Ŀδ���֡����гжһ�Ʊ��������ҵ�жһ�Ʊ������Ӧ�еĹ�ע������������Ϊ��δ���쳣����������ȷ�ϡ����Ӷ�δ�������µ�����ҵ�жһ�Ʊ��¶�������Գ������Լ���������Υ����ʵ�� ��������֤���Ĵ��������飬�϶����µ��Ӵ�������Υ����ʵ����ҵ�жһ�Ʊ��¶�������Գ�����δ��ʵ��¶�����˻ء�δ�����᷵���۱��� �������գ�֤�����ݵ�����Υ����Ϊ����ʵ�����ʡ���������Σ���̶ȣ����ݡ�֤ȯ�����ڶ��ٶ�ʮ�����Ĺ涨��������û���콡��ҵ������75��Ԫ��������25��Ԫ�����Ҧ���С��ܿ������辯�棬���ֱ���5��Ԫ���֤����϶������µ��ӵ�������ΪΥ������ع涨�����������µ��Ӹ��辯�棬������60��Ԫ�����ʱ�ζ��³���������9�������˷ֱ���辯�棬������3��Ԫ��10��Ԫ���ȵķ�� ��������ע�������������ͬ��λ�������е���������2017���2018���걨��ǩ�ֻ��ʦ֮һͬ����������ͬ���ܿ��������ɺϵ��ǣ�����������������һ���������š����족�IJ������ݡ� ������Ȼ���ж���λ11��ǰ��֤��ᴦ�����ܿ����Ƿ�Ϊ���������걨ǩ�ֵ��ܿ������������ű���Ϣ����һλ�����ܿ�����ע�����ֱ��������콡���ʦ����������˾���ͼ���ͬ���ʦ��������������ͨ�ϻ��ְ�� �����ݼ������걨��2017���2018�꣬��˾��ë���ʷֱ�ߴ�90.87%��92.24%����������ߴ�50.99%��55.5%�� ����2018��55.5%�ľ����ʣ��ü���������A��25����Ϸ�����й�˾�ĵڶ�λ���������������˹������Ҫ����������������������������ά�ȸ�Ϊ֪���Ĺ�˾��  �������⣬����������ͬ���������س����߷ֺ졣2019��ȣ���˾��10������50Ԫ����˰�����Դ��������������꣬��˾���ϼ��ɷ��ֽ������15��Ԫ�� ������������2017��1��4�յ�½�Ͻ������壬���м�54Ԫ/�ɡ����к���ɼ۲����������2017��3��17�գ���������ʱ��������376Ԫ/�ɡ�����4��17���ձ�392.50Ԫ/�ɣ��ڼ���ߴ�452.50Ԫ/�ɣ����������ۼ�����685.68%�� �����������ѯ��Ҫ���������粹��˵��Frost & Sullivan��ͳ������ ������ÿ�վ������š���ϵ�б���ǣ�������������������걨��ѯ���������˶ԡ�ÿ�վ������š�ϵ�б����е����ɵ������ʽ��ѯ�⣬�������ѯ���л��ᵽ��һ������Frost & Sullivan��������ѯ��������Ҫ����������ظ�Frost & Sullivan���ƵĹ�˾��SIP����ҵ���г��ݶ�λ��ȫ���һ�������ݣ��Լ��ظ���˾�Ƿ��ʵ������ݡ� �����ڡ�ÿ�վ������š�ǰ�ڵ�������У����߷��ֽ������������Ӳ�����ٵĸ۹����й�˾��IPO�ύ�IJ��ϵ��У�����ʾ��Ӷ��һ������Frost & Sullivan������˹�ء�ɳ���ģ��Ĺ�˾Ϊ���ṩ�г�����ҵ��λ��Ѷ���棬��ص����й�˾������ʿ�ܹ��ʡ�ŵ�桢��ɽ��ҵ������ʡ�����ά�ȡ���Щ��˾������ٺ�Ʊ����ͣ�ƣ���һЩ�ѱ����ơ� ��������Ҫָ�����ǣ�����������㷺��ע�����ҿ�������¼��У����ҿ��ȵ��й�����ʾ����˾Ҳ��Ƹ��Frost & SullivanΪ��ҵ���ʡ����ҿ������й�������ȷ�ἰ��������Frost & Sullivan�ı��棬���ŵ������Ϳ����������ԣ��������й��ڶ����������Ŀ����������� ����������ʾ��ɳ���Ĺ�˾��1961�����������ŦԼ��Ŀǰ��˾����鲼������40����칫�ң���ȫ����Ұ��Ϊȫ��1000ǿ��˾��������ҵ��Ͷ�ʻ����ṩ�˿ɿ����г�Ͷ���ʼ�ս���������ѯ������2013��ף�ɳ���Ĺ�˾���й������ѽ�����4���칫�ң����DZ������Ϻ������ڼ�����ر�����������˾���ܲ���λ���������ݹ�ȵ�����ʥ�����С� ��������ע�������������2019���걨��Ԯ��Frost & Sullivan�ı���ƣ���������SIP����ҵ��2018����г��ݶ�Ϊ27.3%��λ��ȫ���һ��2019��Ԥ�ƽ�һ�����������⣬2019����������SIP����ҵ��Frost & Sullivan��Ϊ�г����Ƚ��� ���������걨�⣬���й����У���������Ҳ�ᵽ��������Frost & Sullivan�����ݣ�ȫ����Ƶ�����г���2010���20.9����Ԫ��16.6%���긴��������������2015���45.0����Ԫ����Ԥ��ȫ����Ƶ�����г�����2019��ﵽ79.0����Ԫ��2015-2019�걣��15.1%���긴�������ʡ������� Frost & Sullivan��ȫ���й�SIP�绰�ն����ʷֱ���2010���8.7%��6.7%������2015���27.5%��29.8%����Ԥ����2019��ֱ�ﵽ66.3%��64.5%��������Frost & Sullivan��ͳ�ƣ������������㣬ȫ��SIP�绰�ն��г���ģ��2015��ﵽ900�����2010-2015�긴��������Ϊ24.6%��2019��Ԥ�ƽ�һ������2050�����2015-2019�긴��������Ϊ22.9%�������������㣬�й�SIP�绰�ն��г���ģ��2015��������45.1�����2010-2015�긴��������Ϊ20.3%��2019��Ԥ�ƽ�һ������98.1�����2015-2019�긴��������Ϊ21.5%������ �����ݼ���ͳ�ƣ�������������й����У�Frost & Sullivan�����ֱ�������24�Ρ� ����������Frost & Sullivan�ı���ʱ��Ҳ������һϵ�еľ����Գ̶ȸ��ʣ��硰��һ�������ڶ����͡���ȵȡ����磺������Frost & Sullivan�����ݣ������������㣬��˾��2015��ȫ���й���SIP�绰�ն˵��г��ݶ�ֱ�Ϊ20.0%��29.2%��Ϊȫ��ڶ����й�����SIP�绰�ն˹�Ӧ�̡����ٱ��磬��������2018���걨���ᵽ��������Frost & Sullivan�ı�����ʾ��2017�꣬��������SIP�绰ҵ���г��ݶ�26%��ȫ���һ��2018���г��ݶ��һ����������Ʒ��ƺͼ���������ҵ����Ϊ��������ҵ�����ߡ��� ����������ˣ����ҹ��ڼ�������ȯ���ڷ���������������б����ᵽ��˾��SIP����ȫ��ݶ��һ��ʱ�����ݺ�������Դ����Frost & Sullivan�� ��������ѯ���У����Ҫ���������粹��˵��Frost & Sullivanͳ������г��ݶ�����ݣ���˾�Ƿ��������ݽ��к�ʵ���걨��������������Ƿ������� ������ɽ��ҵ��130��Ԫ��Frost & Sullivan��˾���桱 ��������������һ������Ͷ����ӡ����̵ĸ۹����й�˾��ɽ��ҵ��2017��3��24�����У���Сʱ�ڣ���ɽ��ҵ�ɼ۴�2.91��Ԫ������0.25��Ԫ��һ�ȱ�����90%��300���ڸ�Ԫ��ֵ˲��ҷ����𡣶���Դ��2016��ĩ�����ջ�����ˮ������һƪ��Ի�ɽ��ҵ�ı��档����ݳ���47ҳ�ı����У���ˮ�ƣ���ɽ��ҵ���ٴ�2014�꿪ʼ���㷢����ٵIJ��棬���ƹ�˾��ֵʵ�ʽӽ��㡣 �������ڻ�ɽ��ҵ�ݽ����۽��������в�����Ҳ��ʾ����˾ͬ����Ӷ�������������Frost & Sullivan����ѯ��˾����������ί�б��Ƶı�������Frost & Sullivan�ڲ�������Ӱ���¶������ơ�������Frost & Sullivan��֧���������130��Ԫ��������Ϊ�˷��÷�ӳ���г����ʡ��������ƣ���ɽ�������й�������ҵ��ޣ�������̡��� ���������в����У���ɽ��ҵҲ����������Frost & Sullivan�Թ�˾�������о����ݣ�������Frost & Sullivan�����ϣ�����Ŀǰӵ�й�������������Դ���ڶ������ţȺ��������Frost & Sullivan�����ϣ�������������ޣ�����й��������е���ߵȼ���������Frost & Sullivan�����ϣ�����2012��ף�����ӵ���й��ڶ���ĺ�˹̹ţ��Ⱥ���Լ����ľꊙţ��Ⱥ��������Frost & Sullivan�����ϣ�������2012�����й�����������Һ̬�̲�Ʒ�г�ӵ�������г��ݶ��Ϊ�õ���������ߵ���ҵƷ��֮һ��������Frost & Sullivan�����ϣ�2012�����ǵĻ�ɽƷ��Һ̬�̲�Ʒ���й���������������������ȷ���λ�Ӱ��ס�������Frost & Sullivan�����ϣ��������й�Ψһ��ùٷ�������������D90��������ۣ�����D90�����������Ϊ��Ʒ���۵Ĺ�˾������ ��������ͨ���������֣��ڻ�ɽ��ҵ314ҳ�����в����У�Frost & Sullivan�����ֳ�����83�Ρ� ����Ȼ����2016��ĩ��ˮ�����ձ�����������ˮ��Ϊ��ɽ��ҵ�����ݹ�Ӧ��Դ��������թ����ˮָ��ɽ��ҵ������������ţ��������ޣ���Բ����㣬������֤�ݱ������Ǹ����ԣ��ƻ�ɽ��ҵ���ڴӵ�������Ӧ�����д���������ޣ����������Ϊ��ɽ��ҵ���о�ְ�����Ͷ�ʻ���ͬ���ܹ�֤����ɽ��ҵ��٣���Щ���ڻ����ľ�ְ����Ա����2014���߷���7����ɽ��ҵ������������Щ��������ޣ�ݹ㷺���Թ�����ڡ�����ˮ��2014��Ļ���״�����з�������Ϊ�й��������߱�����������ޣ�ݵĿ��ܣ���˻�ɽ��ҵ�����Լ���Ӧ��ޣ�ݣ�ռ��ȫ��ҵ�����ǿ������������Ϊ���� ��������������ɽ��ҵ���ճ���90%�ı��������������й�����ʱ��г����۽�������ƣ�����2019��11��15�գ���δ�ӻ���еĸ��ƽ��飬��ɽ��ҵ�����е�λ������ȡ�������˾�ij��Ƴ���Ҳ�ѽ�������Ρ� ����Frost & Sullivan��Ӧ������˵�������Щ��˾���˱��棬��������ͷ�� �����������֣����������ἰ�Ĺ�˾�⣬���ڻ�������ͷ��Ѷ���µ����ļ���������ǰ����IPOʱ��Ҳ��Ϊ��ӶFrost & Sullivan�ṩ�г����ݵ�λ����ѯ����������ʱ��г��Ĺ�ע����IPO���������ļ��ŵĹɼ����ۼ��µ�66%������������ȴ�ۼƱ���625%�� ��������Frost & Sullivan��Ե��ҹ�˾��������ҵ��ѯ�������Ϊ��������һ��֪���о������й��������������˶Լ��߱�ʾ�������Dz�����ijһ�Ҿ���Ĺ�˾�����������棬��Ϊ������������ٻ�Ӱ����ݱ���Ŀ��ԡ�ȷ�Ժ��Ͻ��ԡ����ǻ�������ȥ����һ�ݹ��ھ���ϸ����ҵ�ı��棬����ȥ��ȫ������ݣ����������ݴӸ�����˾�����IJƱ��ж����оݿɲ�ġ������ҵ���·ֵ�Խϸ����ô���ݵ���Դ���ܾͲ�����ô�ۺ������� �����й����ij֪��ȯ�̵�һλ��Ը������Ͷ�в������ܾ����ڽ��ܼ��߲ɷ�ʱҲָ���������й�˾���й������ҵ��������¶�йصĹ�˾�������ҵ���ϣ�������֧�ֱ����˵����룬֤��ij��˾����ҵ����ռ��ijЩ��λ������������У�ֻ��Ҫ�������ҵ�����о�������ʱҲ�������������������ҵ�еĵ�λ����ɫ�ȵȡ��� ���������һ����˾��¶˵�Լ�����ҵ��һ�������˵�Ƿ�ȷ����Ϊ�ܶ�ʱ����Щ��ҵ�ĵ��в�û�к�Ȩ���IJɼ��͵�����Ϊ֧�֡��ں������س����й�˾��ٵ��¼��У�ͨ�����������DZ����ˣ���ΪΪ��˾�ṩ���е�λ��Ѷ����Ļ��������ܵ���֤ȯ��ܲ��ŵļ�ܣ���ܲ������ֻ��˵�����ѯ�������ʺ���ΪIPO�ı����ṩ����������Щ��ҵ��Ѷ������ķ���ʲô����Ҳ�����ܵ�������������ʿ˵���� ��������������ᵽ��������⣬Frost & Sullivan�й���������ȥ��12��ʱ�Լ��߱�ʾ�������Ǹ���ɽ��ҵ�ṩ������ҵ���棬����˾������������ֲ�����٣��������û���κι�ϵ��������ʿ�ܺ���������ڣ����Ƕ��Dz����Ӫ�ϵ����⡣����˵����Frost & Sullivan����Щ��˾���˱��棬��������ͷ�ϡ����ǵ��й��ļ��������Ǹ۹ɻ������ɣ��ڹ�˾�ڲ���Ҫ������ߵġ����ǵ�������Դ�ڼ�������������ͳ�ƾ֡���ҵЭ�ᡢ��ƽ������˾�ķ�̸���ݣ��Լ��Ա깫˾�IJƱ��ȵȣ�Ȼ�����ǻ��ῴһ�����ݵĿ���������������Ż����ϸ�ı��档��2003�����������������ټҵĸ۹����й�˾��û����Ϊ�κι�˾������������ܹ��۽�������Ѷ���� ������ԭ���⣺�����������ĩ�����족 ������ҵ��ɳ���ı��桭��20����ѯ�����������˶������ܣ��� |