时间:2021-04-26 点击: 次 来源:不详 作者:佚名 - 小 + 大

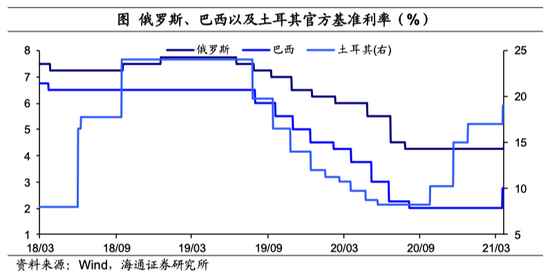

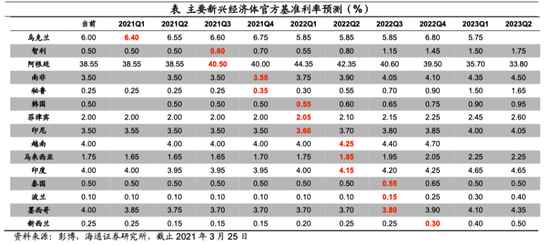

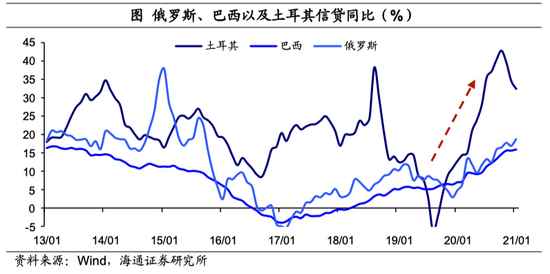

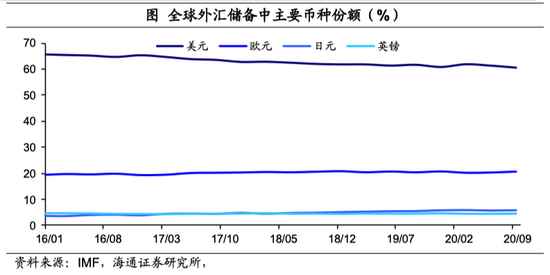

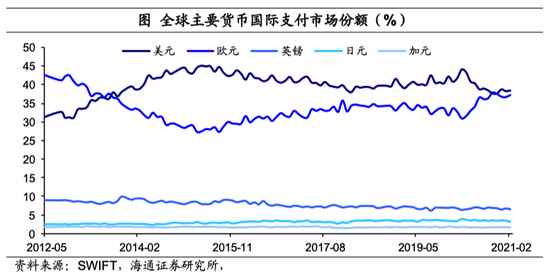

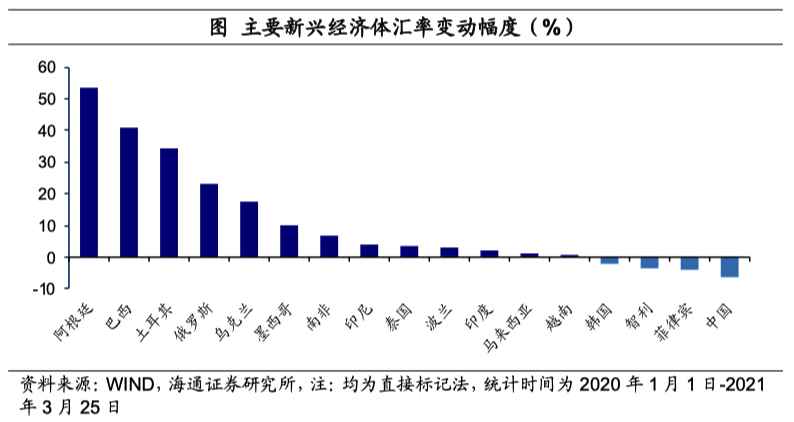

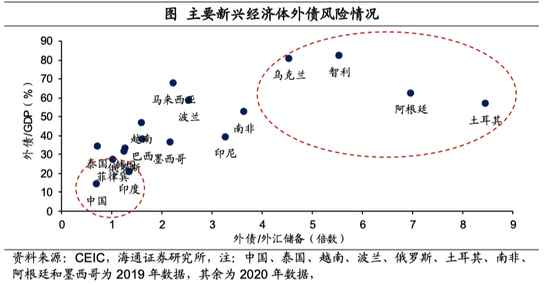

| 投资研报 【超级大单】重磅信号!9板妖王横空出世?(附赠掘金宝典及20只次新名单) 【主力资金】茅台再上2000 我们找到了解决白酒最重要的三个问题(附赠茶饮市场深度报告) 【机构调仓】“千亿白马”连两日跌停背后!16万散户入场,张坤加仓220万股 【机构调研】 景林、睿远、高毅等调研名单来了 “冠军之主”赵诣最新解读风险与机会 原标题:从“放水”到“收水”:挑战哪些“纸币”?(海通宏观 梁中华) 来源:梁中华宏观研究 海通宏观 梁中华 概要: 纸币的发行和创造需要经济价值的对应,但在经济面临下行压力的时候,往往很难做到这种对应,造成货币的超发。去年面对新冠疫情的巨大冲击,各经济体货币政策大幅宽松,已经带来纸币的价值缩水,突出表现为实物资产价格通胀、对内贬值,对外汇率贬值、购买力下降。为了应对通胀和汇率的压力,部分新兴经济体已经开始了从放水到收水的转变,转向加息。 而从全球货币体系来看,美元依然是处于主导地位的“纸币”。我们之前专题有介绍过,美国这一轮经济修复将是历史上最快的,美元升值、美债利率走高,美联储从放水到收水的转变,也会对全球经济、资产构成较大影响。对哪些经济体冲击最大?本文重点分析新兴经济面临的挑战。 1.加息:联储未动,新兴先行 尽管美联储还未行动,但近期部分新兴经济体已经开始加息。3月18日,巴西央行将基准利率上调75BP至2.75%,这是巴西央行自2015年7月以来首次加息。3月18日,土耳其央行将基准利率再度上调200BP至19.0%,为去年9月以来第四次加息,累计上调了1075BP。3月19日,俄罗斯央行也意外将基准利率上调25BP至4.50%,为2018年12月以来首次加息。  除了巴西、土耳其和俄罗斯宣布加息外,还有多个新兴经济体可能在今年加息。根据彭博的统计,市场预计乌克兰、智利、阿根廷、南非以及秘鲁等国最早将在2021年加息;而韩国、菲律宾、印尼等国最早也将在2022年1季度加息;越南、马来西亚以及印度等国最早在2022年2季度加息;泰国、波兰以及墨西哥等国最早在2022年3季度加息;新西兰最早将在2022年4季度加息。  此外,部分发达经济体货币政策也有了转向的迹象。例如,日本央行在3月19日利率会议中决定,将10年期国债收益率目标维持在0%左右,但波动区间扩大至正负0.25%(此前为正负0.20%);同时,还取消了每年约6万亿日元ETF的购买计划。加拿大央行在3月23日表示,将在未来两个月暂停或停止为维持市场流动性而设立的政策工具。美联储也于3月19日宣布,SLR(补充杠杆率)的豁免期将于3月31日如约到期。 2. 宽松的“烦恼”:高通胀+汇率贬值 从2019年开始,受全球经济下滑的影响,各主要经济体纷纷开始降息;而去年受新冠疫情冲击,全球各国的经济和金融环境均大幅受创,各经济体加大了宽松力度。巴西去年8月将基准利率降至2.0%,较2019年降息250BP,为1974年4月以来新低;俄罗斯去年7月将基准利率降至4.25%,较2019年降息200BP,为历史新低;土耳其去年5月将基准利率降至8.25%,较2019年降息350BP,为2016年11月以来新低。 在低利率环境下,纸币被大量发行和创造出来。巴西去年10月M2同比高达31.2%,创2009年4月以来新高;土耳其去年10月M2同比高达44.7%,创2006年以来新高;俄罗斯去年10月M2同比高达16.2%,创2013年8月以来新高。 此外,截至今年1月份,巴西信贷规模增长了16.0%,创2013年8月以来新高;俄罗斯信贷增长18.7%,创2015年9月以来新高;土耳其信贷也高达32.5%,且在去年10月高达42.8%,为2006年11月以来新高。   货币的持续宽松,为这些经济体提供经济增长动能的同时,也带来了高通胀和汇率贬值。尤其是,近期美元指数以及10年期美债收益率大幅上行,增加了这些国家的汇率风险和资产波动。这也是部分新兴经济体加息的直接导火索。 例如,俄罗斯2月通胀水平上升至5.7%,为2016年11月以来新高,远高于俄罗斯央行4%的政策目标;且结构依然分化,比如2月商品通胀高达6.7%,而服务通胀仅2.9%,仍处于历史低位。 巴西2月通胀水平也上升至5.2%,其中家用食品通胀水平高达19.4%,创有数据以来最高。巴西当前的通胀水平也已经非常接近央行的政策目标(3.75%,允许上下浮动1.5个百分点)。 土耳其2月通胀水平上升至15.6%,为2019年7月以来新高。也主要由商品通胀推动,2月商品通胀高达17.3%,为2019年6月以来新高,而服务通胀仅11.7%。此外,土耳其央行强调为实现其通胀目标(5%),将在较长一段时间内维持紧缩的货币政策,直到通胀永久的下降。  除了应对通胀的压力,汇率大幅贬值也是加息的重要原因。截止3月18日,俄罗斯卢布较去年1月贬值了18.1%,土耳其里拉贬值了26.2%,巴西雷亚尔贬值了38.0%,幅度最大。 货币的大幅贬值将降低新兴国家资产的吸引力,导致资本流出风险。根据我们测算,最近几个月土耳其和俄罗斯均处于资本净流出的状态,而随着巴西疫情加重,美元指数继续上行,巴西资本也料将净流出。据WIND统计,MSCI新兴市场成长股和价值股较2月19日的高点分别下跌了9.4%和3.3%。根据IIF统计,3月份第一周,新兴市场每日资金流出约2.9亿美元,为去年10月份以来首次出现单日流出。   而这一次,新兴市场之所以先于美联储加息,主要也是因为美国现在疫苗还处于接种阶段,防控还未放开,经济修复还相对缓慢。而新兴经济体的生产活动已经普遍修复,经济增长向好。通过工业生产指数来看,土耳其和巴西生产状况均已经回到疫情冲击前水平,巴西1月GDP同比更是已经转正,而俄罗斯也接近恢复至疫情前水平,表明这些经济体的经济已经大幅修复。  3. 逃不开的美元周期:哪些风险最高? 美元在国际货币体系中仍然处于主导地位,所以美国的货币政策变动会对全球的经济、资产、汇率产生重要影响。据IMF统计,截止2020年9月,各国外汇储备中美元占比高达60.5%,欧元为20.5%,其它货币中最高的是日元,占比仅5.9%;据SWIFT统计,截止2021年2月,美元在全球支付中的份额为38.4%,仍为全球第一。 回顾国际金融史上的历次危机:从80年代的拉美债务危机,到日本房地产和股市泡沫破灭,从亚洲金融危机,到08年全球金融危机。这些危机几乎都发生在美国货币政策的紧缩时期,危机前也都经历了美元的宽松。   美联储转向预期在前移。美联储在3月议息会议中,大幅上调了2021年的经济预期;虽然仍保持零利率政策,但美联储点阵图显示,2022年有4位成员预计会加息,较去年12月预测时多了3位;约40%的成员预期2023年将加息。随后,美联储宣布SLR到期不续做,并陆续释放出略偏“鹰派”的信号。 我们在之前专题中也介绍过,美国当前经济、通胀、就业的总量指标看起来像08、09年时,但主要是疫情防控对服务业的短期压制导致的,一旦防控措施放开,美国经济可能快速恢复至2012、2013年的状态。而且我们认为,美国的失业率现在因为高额失业补助,是被人为抬高的,一旦三季度以后失业补助降低,美国的失业率也会出现历史上最快速度的下行,美联储的宽松措施会更快速度的退出。所以美元和美债利率大概率会维持上行趋势,这是需要关注的外部风险。  美联储一旦转向,将会造成新兴市场冲击。因为,美联储降息向全球市场提供流动性,而加息意味着从全球回收流动性。例如,2014年美联储加息预期产生后,根据IIF统计,2015年新兴市场资本净流出5000多亿美元,为1988年以来首次出现净流出。 哪些新兴经济体风险更高?从历次美国加息的情况看,受影响最严重的往往是外债高、外储少的经济体,且前期吸入国际资本越多,加息时承受资本外流的压力就越大。从汇率贬值来看,截止3月25日,美元指数已经回升到2020年11月初的水平,阿根廷、巴西、土耳其等国家贬值幅度最大,在30%以上;其次,俄罗斯、乌克兰、墨西哥等贬值幅度也较高,在10%及以上。 从外债风险来看,一般用外债/GDP、外债/外汇储备的水平来衡量偿债能力。土耳其、阿根廷、乌克兰以及智利等国家外债风险相对较高;而中国、印度、菲律宾等国家外债风险相对较低。   扫二维码,3分钟极速开户>> 扫二维码,3分钟极速开户>> 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:张熠 |