ʱ�䣺2020-05-12 ����� �� ��Դ������ ���ߣ����� - С + ��

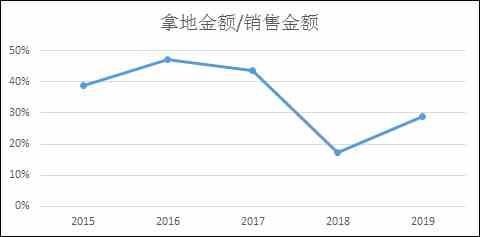

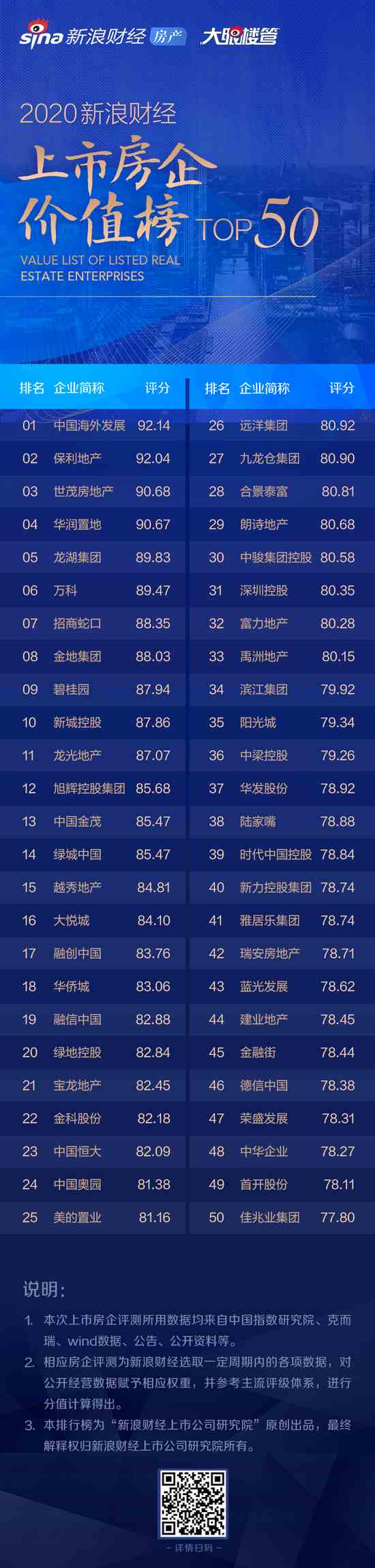

| ���˲ƾ���������¥�� ������1998�귿�ĺ�������˾���ס��������������ʵĹ����У����ز�����Ͷ�ʼ�����������������ز�ֵ���ҹ�GDP����Ҫ��ɲ��֡�����վ��16���������Ļ����ϣ����ȵؼۡ��ȷ��ۡ���Ԥ�ڡ���Ϊ���ز���ҵ���س�̬������ҪĿ�꣬�ڳ����ĵ��ؼ������У���ҵ�ڲ��ֻ����ԼӾ硣��˶���Ͷ������˵�������������Աȷ�������Ҫͷ������ľ�Ӫ�����Ͷ�ʼ�ֵ�Ե���Ϊ��Ҫ�� ����Ŀǰ����A�ɡ�H���������еķ��ز�������˾��X�ټң����˲ƾ�������ѡ��100���������ز������̣���վ��Ͷ���ߵĽǶȣ��Ը���˾���ۺϾ���������ҵ���ڼ�ֵ����ȫ��Ĺ��ɺͷ��������еĸ���ά�Ȱ�������ҵ��ģ���ɳ�DZ������Ӫ��Ч��ӯ�������������տ��Ƶȣ��������γɡ�2020���˲ƾ����з����ֵ��TOP50���� ������ʢ��չ������1996�꣬2007��8��8�ճɹ���½����֤ȯ����������Ϊ�ӱ�ʡ��ͨ�� IPO���еķ��ز���ҵ������20���귢չ����˾�ھ�Ӫ��ģ��ҵ������ȡ�ó��㷢չ�� �Ѵ��������ͨסլ�������ٳɳ�Ϊ���ز�����������Ͷ�ʡ�����Ͷ�ʡ����������µ�ҵ����ʢ��չλ�ڴ˴Ρ�2020���˲ƾ����з����ֵ��TOP50���ĵ�47λ�����й�˾���ۺϹ�ģ��������еȣ�ǧ�ڹ�ģ�ѳ�ͷ��������ż�����Ӫ��ת���������Խ�����λ��37λ����ӯ������������TOP50�б������Σ�λ��20λ������ʢ��չ�IJ�����ֽ�Ϊһ�㣬�ϸߵ����ʳɱ��볥ծѹ������˾����IJ����Ƚ��ԡ� �����ۺϹ�ģ�����۶���ҵ���������»� �����ݿ˶���˾�������ݣ���ʢ��չ��2019����õؽ����۽�������ֵ�ֱ�Ϊ302��1153.6��3915��Ԫ����TOP50�����зֱ�λ�е�33��25��35λ��ͷ��ЧӦ�������ԡ���ʢ��չ���۶��2017�����ҵ��26λ����������2019��ĵ�30λ�� ������ʢ��չ�õ��������ǼӴ�������������õر��ֽ�Ϊһ�㣬2019�õ��������С�������������������ش������ӳ�����С����˹�˾�����ش�������������ر��ԣ�����ڷ��ز���Ԥ�۵�����ȷ������ͨ����2�����ҵ�ʱ����ˣ���������2018���ҵ�����뷴Ӧ����ǰ����������������ʢ��չӪ��Ϊ709.12��Ԫ��ͬ�����ٴﵽ25.8%���ڴ�ǰ������ҵ��ţ�еı����£���һ���ٱ��ֻ�����ӳ������ҵ����  ������ֹ2019��ĩ����˾�����ʲ��;��ʲ��ֱ��2546��Ԫ��446.7��Ԫ�����ʲ���ģ������TOP50�����н�λ�е�28λ�� ������Ӫ��ת�����ƼӴ��õ����� ����2019���Ƿ��ز���ҵ��ת��֮�꣬��ҵϴ�ƼӾ磬��С������������̭���������д�����뽵�ܸ�ȥ������Ӫ֮�С�����ʢ��չ2019������ʩ��ת���������ģ����õ�ȷ�����Ƽ�ǿ�ģ�2020��Ҳ��������һ���ơ������ǹ�˾ȫ���ʩ�������Dz���Ԥ�ڵġ��¿������944.3��ƽ�������ȼƻ���99.0%���������Ϊ632.3��ƽ���������ȼƻ���73.5%���ڿ�������Ԥ�ڵ�����£�2019����ʢ��չ�õ�һ��2018�����Խ�����ȫ����õؽ��ﵽ302��Ԫ��ͬ������73.2%����Ȩ��ȴ�88%��  ������ʢ��չ2019���õؽ��Ϊ���۶��0.26������2020��ƻ�������������Լ1355.9��ƽ����Ӧͬ����38.5%����ȫ��Ԥ�����۶���5%������£���ʢ��չ���������ֽϸߵ��õ����ȡ�����2019����õؾ���3084Ԫ/ƽ�ף���2018���2292Ԫ/ƽ�״���34.55%��ռ�����۾���29%������һ����2017/2018���Ϊ0.22���۲�ļ��ٽ���һ�����������������½��ľ�������ˮƽ�� ������ʢ��չȫ���������Ϊ1098.1��O�����۽��Ϊ1153.6��Ԫ��ͬ������13.6%����һ������TOP50�����н�Ϊ�������ںܴ�̶�����������ʢ��չ����һ����ĵ÷������ȫ�����۾������õؾ���֮��Ϊ3.41�����忴��ȫ����õ������������������������ش����仯��С�� �������㴢������������һ�ҷ���δ��ҵ������ʵ����ϵ������Ҫ����������ֵ������δ����Ĵ������ʢ��չ���봢������Ϊ6.71�����յ���2019�����룩�����Ե��������������ݾ�ֵ��£�����˾����ֵ2018��Ϊ6.35����ʢ��չ������Ĵ����ת����0.3���Ҳ�����������תЧ����ߡ� ����ӯ��������2015��������͵ķֺ��� ������ʢ��չ������Ӫ�ռ��������ٽ�Ϊƽ�ȣ�������ӳ�˴�ǰ���������ҵ�����������ʱ���һֱ�й��оء�2019����ʢ��չ����ë����Ϊ30.08%�����۾�����13.52%�����տ��Žϸߵĸܸ��ʣ�ʹ�þ��ʲ������ʣ���ȨROE���ﵽ21.88%������ӯ��ָ�괦��TOP50��������Ρ� ������ǧ�ڹ�ģ���ҵļ��ҷ����У���ʢ��չ�ļ�ȨROE����һ�㣬�����ⷢչ��������ҵ������ز���Ҫ��һЩ�������ʢ��չ�ľ������ʡ���ת�ʽϵ��й�ϵ��������ֵ��ע����ǣ���ʢ��չȫ��ʵ�ֹ�ĸ������91.2��Ԫ��ͬ������20.6%������ÿ������2.10Ԫ�������ھ�Ӫ�ֽ�����ͬ�ȴ���½�87.9%�������ʽ������ȥ���ƽ����˾��ÿ10���ɷ��ֽ��Ϣ4.8Ԫ����˰�����ֺ����½���23%����Ҳ����2015��������ʢ��͵ķֺ��ʡ�  ������������� ��Ȩ�߱�����Ѻ ������ʢ��չ2019��ƽ�����ʳɱ���2018�������ƽ������ﵽ8%��ˮƽ���������TOP50����ƽ�����ʳɱ���ֵ6.35%������2019��ĩ��������ʢ��չ���ʲ���ծ�ʡ�����ծ�ʷֱ�Ϊ82.5%��79.7%���ֱ�ͬ���½�1.6��8.2���ٷֵ㡣������ȥ��ĩ��һ���ڵ�����Ϣ��ծ��348.3��Ԫ��ռ�ܽ��Լ660��Ԫ����50%���ϣ�ծ��ṹ��������������˾���ϻ����ʽ�Ϊ303.55��Ԫ�������漰�����ʽ��50��Ԫ����ծ����ѹ����С�� ������ʢ��չ�ʽ�����������Ӵ��Ӧ�տ�����һ����ϵ����ֹ2019��ף�����Ӧ���˿��Լ�����Ӧ�տ����ڵ�Ӧ�տ�ϼƴﵽ268��Ԫ�����ɶ�Ȩ��ϼƲ�446.7��Ԫ��ֵ��ע����ǣ�������Ӧ�տ����У����䳬��2��Ĵﵽ163��Ԫ��Ԥ��δ��12���µ�Ԥ��������ʧ�ﵽ6.96��Ԫ�� �������⣬���տعɹɶ���ʢ�ع���������ʢ��չ�IJ��ֹɷݱ���Ѻ��������Ѻ8950��ɣ�����2020��4��2�գ���ʢ�عɼ���һ���ж������ֹ�˾�ɷ��ۼ���Ѻ���趨����������£���һ��Ĺ�Ȩ����Ѻ�� ��������2020���˲ƾ����з����ֵ��TOP50

|