长江宏观:美国割裂的市场 隐藏的风险

|

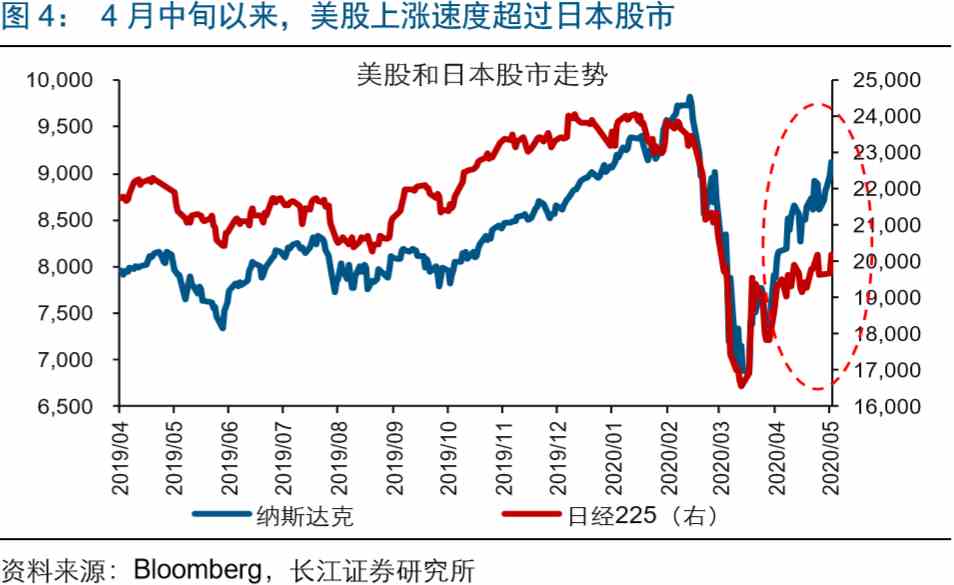

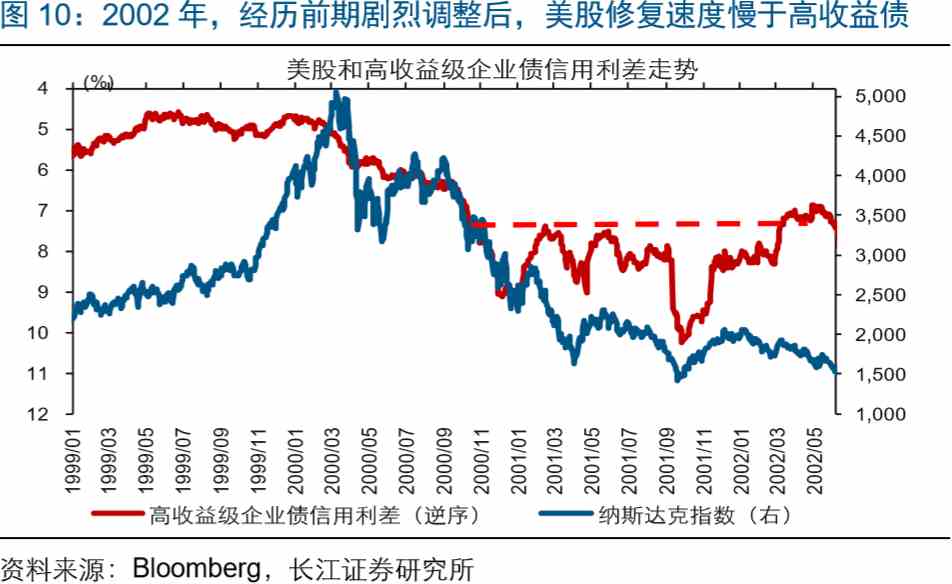

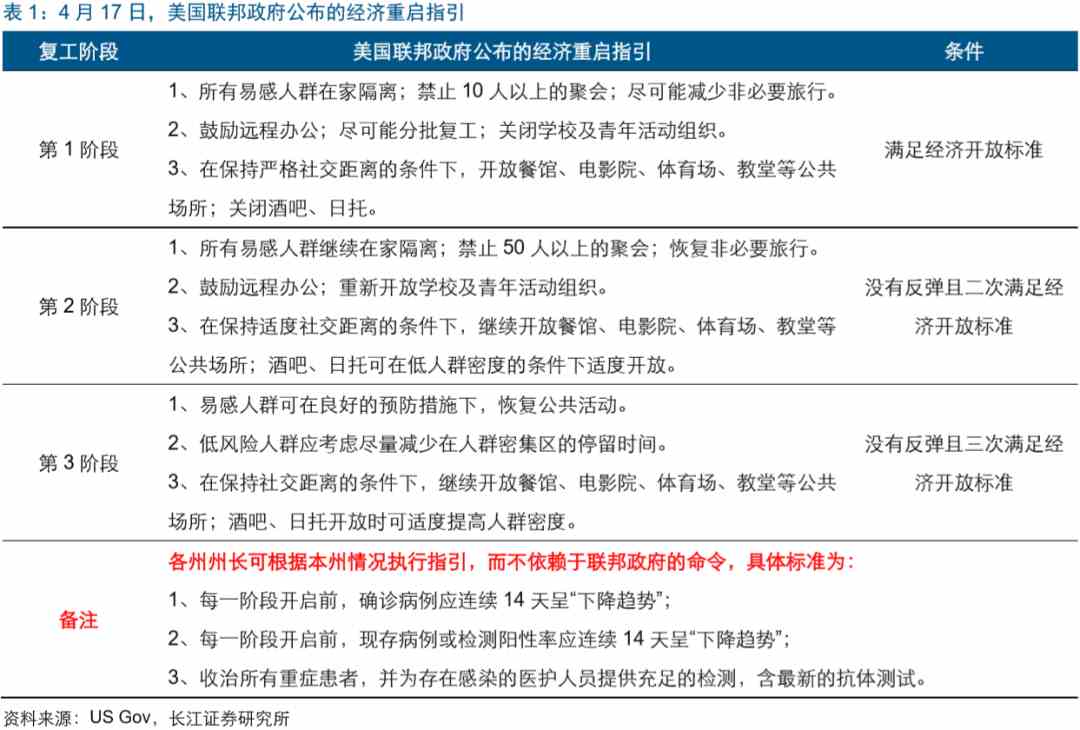

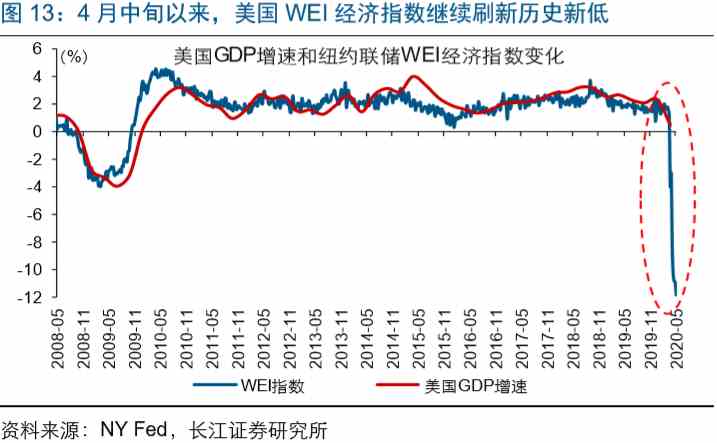

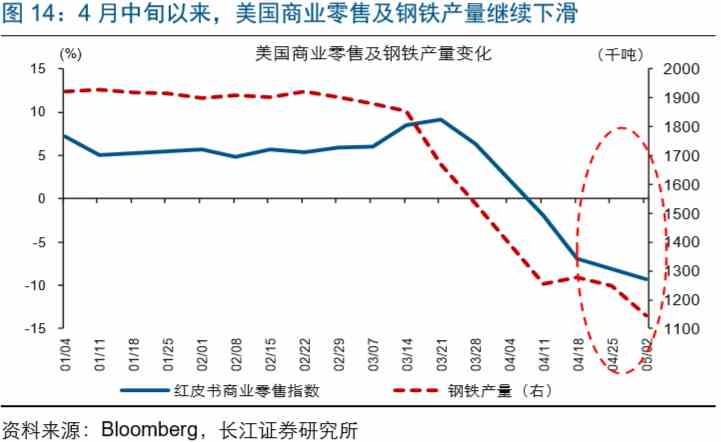

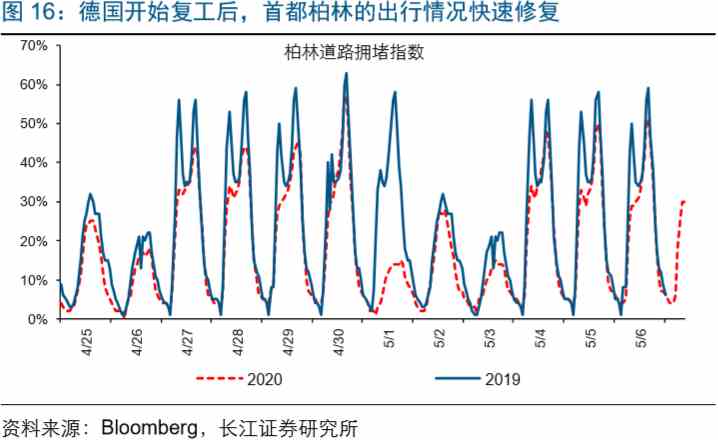

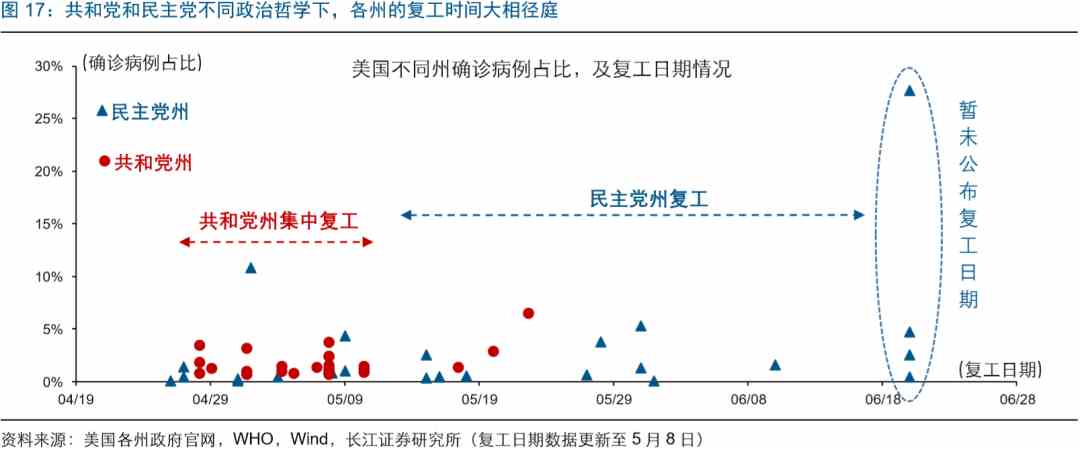

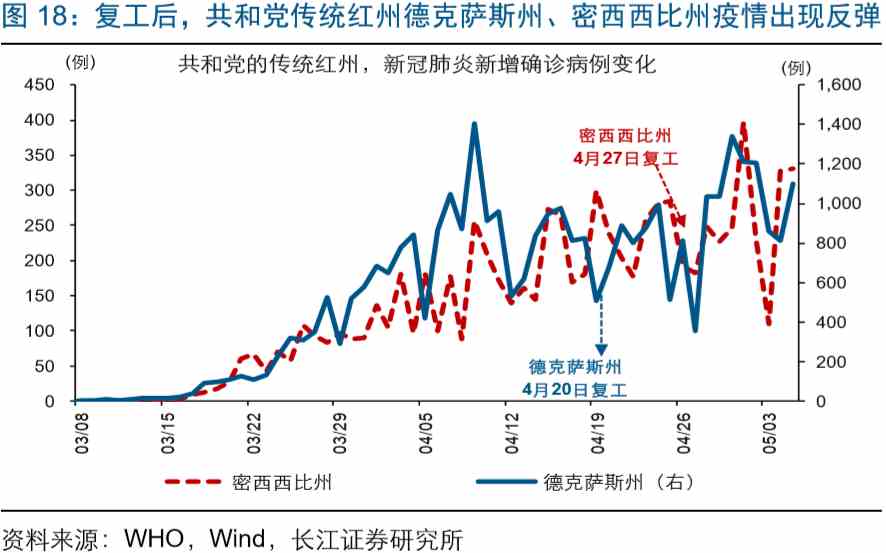

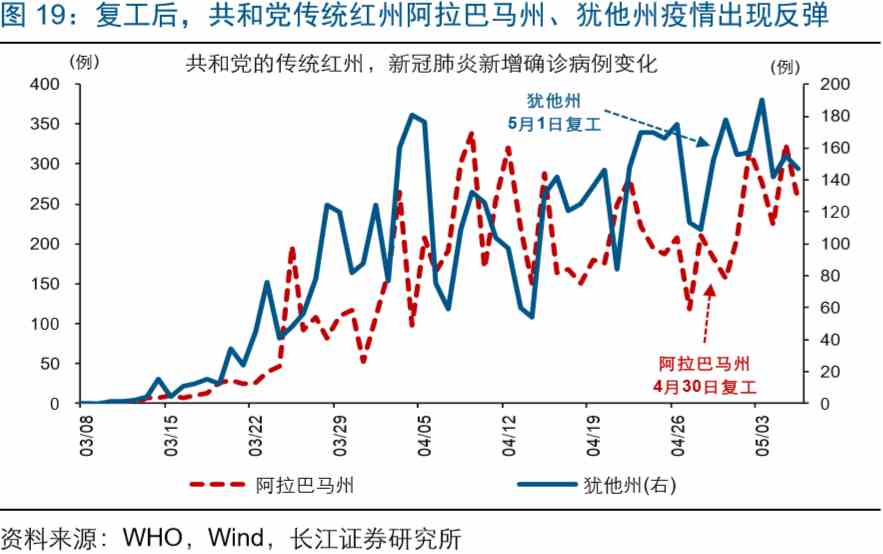

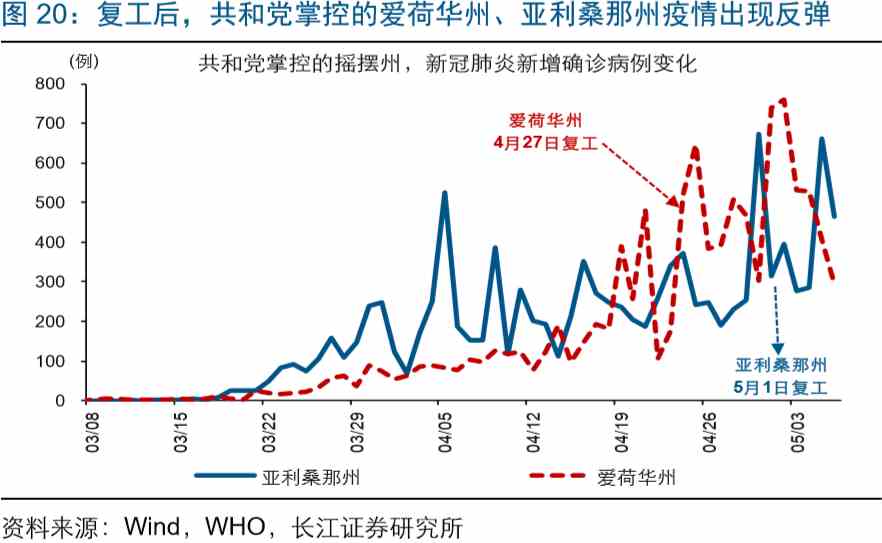

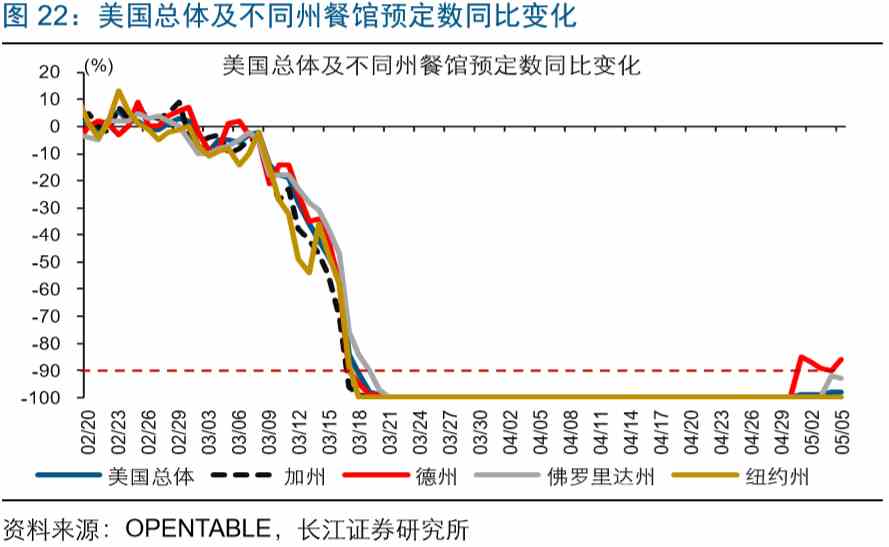

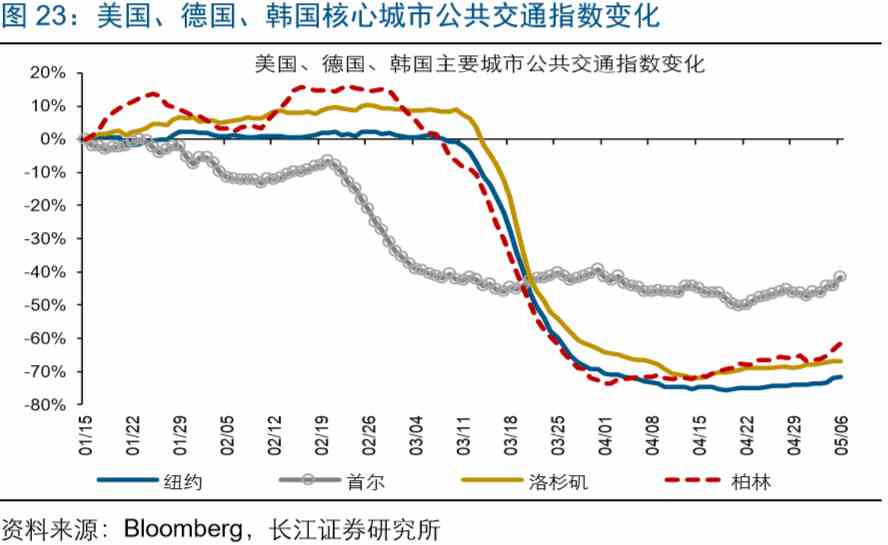

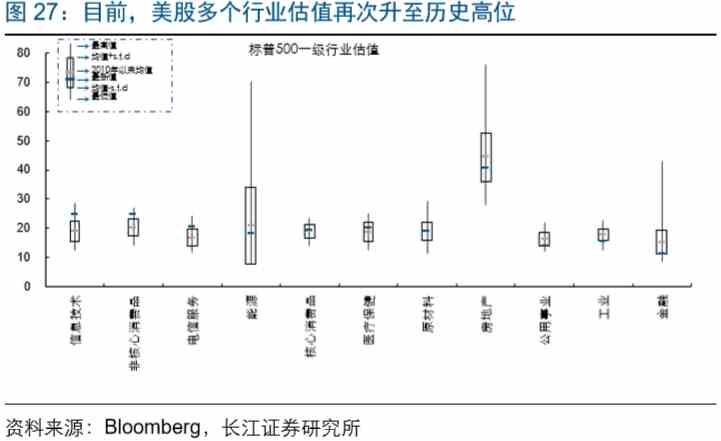

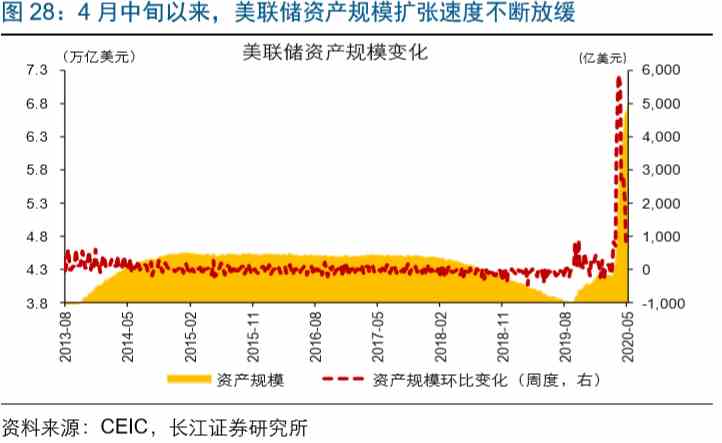

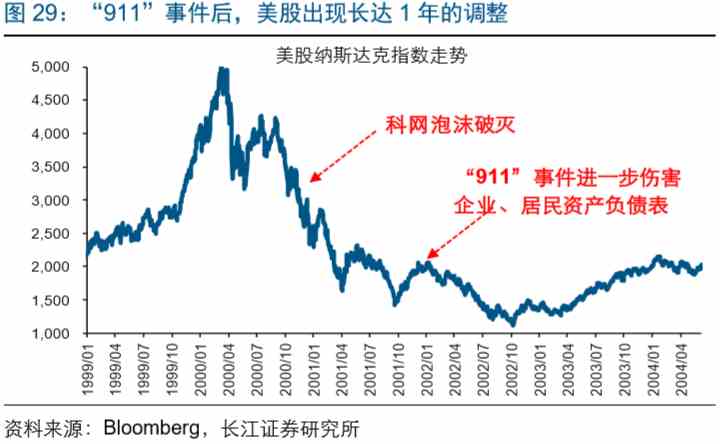

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 专题思考 割裂的市场,隐藏的风险 ――对美国市场最新分析 来源:长江宏观固收  报告要点 复工预期升温等,带动美股大涨;但疫情的反复,可能加大复工及经济不确定性 4月中旬以来,美股加速上涨;区别于以往,此次美股修复速度,显著超过美国信用债市场。回溯历史,风险偏好抬升时,美股和美国信用债市场往往同步修复,且前者的修复速度一般慢于后者。但与以往不同的是,4月中旬以来,美股加速上涨,而信用债市场修复速度显著放缓,高收益债信用利差出现走扩。 美股加速上涨的支撑,主要来自估值的修复,背后与美联储货币宽松、美国复工预期升温等有关。以标普500为例,在盈利增速大幅下滑的同时,受美联储大幅扩张资产负债表等支持,估值快速止跌回升。4月中旬以来,随着特朗普公布经济重启指引、积极推动复工,带动企业盈利预期修复,估值进一步提升。 因两党不同政治哲学下、各州复工情况大相径庭,美国实际复工进程相对较慢。美国宪法规定,启动复工的权力归属各州州长。特朗普公布复工指引后,因持续聚焦经济,共和党所掌控的州无论疫情形势如何,纷纷快速、激进复工;而民主党一直强调防控、追求安全,所掌控的州复工时间普遍较晚,十分谨慎。受各州复工不尽相同等影响,美国整体复工节奏较慢,消费、生产等继续回落。 随着多个共和党掌控的州在快速复工后、疫情出现反弹,美国复工及经济面临的不确定性不断增加。近2周以来,多个共和党掌控的州在快速、激进复工后,疫情出现反弹。为避免过早复工导致疫情反复等,疫情更为严重的民主党州、尤其是摇摆州,可能推迟复工或严格分阶段复工。由于民主党掌控的州GDP占全美比重达59%,民主党州复工进程的放缓,或将直接影响美国经济运行节奏。 疫情的反复及复工的放缓等,可能导致美国居民及企业面临更严重的资产负债表衰退,进一步加大经济的不确定性。4月以来,美国居民失业潮及企业破产潮持续发酵,并且已经有9个州因失业人数过多、被迫向联邦政府申请失业金救助。对于美国居民及企业而言,一旦疫情持续反复、复工进程不断放缓等,资产负债表或将面临更严重的衰退。而这,将进一步加大美国经济的不确定性。 美国复工进程及经济运行节奏等不确定性的增加,可能对美股接下来的走势形成扰动。在美联储宽松货币政策的支持下,美股估值已明显修复,多个行业估值水平升至历史高位。随着美联储资产负债表扩张节奏开始放缓,以及疫情反复等可能加大美国复工及经济运行的不确定性,美股接下来的波动可能抬升。 风险提示: 1、全球爆发“黑天鹅”事件。 海外热点跟踪 热点跟踪:美国割裂的市场,隐藏的风险 事件:4月中旬以来,美股3大股指加速上涨,纳斯达克指数更是抹平2020年以来的跌幅。与此同时,美国信用债市场修复节奏放缓,高等级、高收益级企业债信用利差不再收窄。 数据来源:Bloomberg 点评: 4月中旬以来,美股3大股指加速上涨,持续跑赢全球其他主要股指。在经历3月前后的剧烈调整后,以美股为首的全球主要股指纷纷开始反弹。4月中旬以来,美股3大股指进一步加速上涨。其中,纳斯达克指数涨幅高达10.4%,标配500指数、道琼斯指数涨幅也分别达到7.1%、5.7%。加速上涨下,美股开始持续跑赢英国富时100指数、日经225指数、恒生指数、韩国综合指数等全球其他主要股指。     与美股加速上涨不同,美国信用债市场修复速度显著放缓,高等级、高收益级企业债信用利差不再收窄。3月前后,美股大幅下跌的同时,美国信用债市场出现剧烈调整。AAA级、高收益级企业债信用利差双双大幅走扩,刷新2008年金融危机后新高。在美联储快速加码货币宽松、向市场注入大量流动性等支持下,美国信用债市场随后开始修复。但4月中旬以来,不同于美股进一步加速上涨,美国信用债市场的修复速度显著放缓。其中,美国AAA级企业债信用利差不再收窄,高收益级企业债信用利差有所走扩。   与以往相比,此次美股的修复速度,明显快于美国信用债市场。回溯历史,风险偏好大幅下滑阶段,美股和美国信用债市场往往同时出现剧烈调整。而随着风险偏好开始提升,美股和美国信用债市场一般将进入修复通道,且前者的修复速度往往慢于后者。在2015年大宗商品危机、2008年全球金融危机,以及2000年科网泡沫危机爆发后,美国高收益债信用利差收窄至危机前水平的所耗时间,均短于美股(涨回危机前水平)。与上述时期相比,此次美股和美国信用债市场经历剧烈调整后,美股的修复速度,明显快于美国信用债市场。     美股加速反弹的支撑,主要来自估值的修复,背后与美联储货币宽松、美国复工预期升温等有关。以标普500为例,在盈利增速大幅下滑的同时,受美联储大幅扩张资产负债表等支持,估值快速止跌回升。4月中旬以来,面对美国整体疫情已进入平台期,特朗普领导的联邦政府公布经济重启指引,积极推动美国复工。受此影响,美国企业盈利预期的恶化速度明显放缓,带动美股估值进一步提升。    从高频数据来看,特朗普公布复工指引后,美国实际的复工进程相对较慢。4月中旬以来,美国经济景气领先指标WEI指数延续下滑态势,5月2日当周再次刷新历史新低-11.9%。同时,衡量美国消费景气的红皮书商业零售指数,以及衡量生产景气的美国钢铁产量,双双进一步回落。从核心城市来看,美国纽约市的出行情况依然糟糕,道路拥堵指数远不及去年同期水平。作为对比,德国从4月20日开始复工,随后逐步推进,首都柏林的出行情况已快速修复至去年同期水平附近。     美国整体复工进程缓慢,与共和党和民主党不同政治哲学下,各州的复工情况大相径庭等紧密相关。美国宪法规定,启动复工的权力归属各州州长。特朗普公布复工指引后,虽然有46个州陆续发布复工计划,但复工时间等不尽相同。其中,由于持续聚焦经济,共和党所掌控的州无论疫情形势如何,纷纷快速、激进复工。德克萨斯州、佐治亚州、俄克拉何马州和爱荷华州,更是表示将惩罚拒绝复工的员工。与共和党不同的是,民主党一直强调防控、追求安全,所掌控的州复工时间普遍较晚,复工安排十分谨慎。截止到5月8日,纽约州、加州等民主党掌控的经济大州,依然未发布复工计划。   随着多个共和党州在快速复工后疫情出现反弹,民主党州可能进一步延后复工或严格分阶段复工。快速、激进复工后,共和党掌控的密西西比州、犹他州、德克萨斯州、阿拉巴马州等传统红州,以及荷华州、亚利桑那州、俄亥俄州、佛罗里达州等摇摆州,疫情纷纷出现反弹。在疫情传染性依然较强的背景下,为避免过早复工导致疫情反复等,民主党掌控的州、尤其是摇摆州,可能推迟复工或严格分阶段复工①。 ①根据特朗普提供的复工指引,从开始复工到经济活动完全恢复,最乐观情景下需要45天。     民主党掌控的州GDP占全美比重达59%,复工的放缓或将直接影响美国经济的节奏。美国国内GDP排名前15的州中,有9个州由民主党掌控,包括排名第1、第3的加州、纽约州。合计来看,民主党掌控的州GDP占全美比重达59%,超过共和党的41%。疫情爆发后,加州、纽约州等民主党州,率先实施了禁足令,经济活动大幅降温。随着民主党州、尤其是加州及纽约州等经济大州放缓复工节奏,美国经济的运行节奏或将直接受到影响。从餐馆预定数来看,4月中下旬以来,虽然多个共和党州开始复工,但因加州及纽约州等未复工,美国总体餐馆预定数同比增速依然在-95%以下。   疫情的反复及复工的放缓等,可能导致美国居民及企业面临更严重的资产负债表衰退,进一步加大美国经济的不确定性。在此前发布的多篇报告中,我们测算了美国居民及企业在疫情冲击下的抗压能力。结果显示,美国可能会有500多万的就业者,在失业3个月后无法维持基本生活,而到了第4个月,这一群体或增加至1500万上下。同时,美国可能有超过5%的大公司,因现金流耗尽等无法扛过1个季度②。4月以来,美国居民失业潮及企业破产潮持续发酵,并且已经有9个州因失业人数过多、被迫向联邦政府申请失业金救助。对于美国居民及企业而言,一旦疫情持续反复、复工进程不断放缓等,资产负债表或将面临更严重的衰退。而这,将显著加大美国经济的不确定性。 ②详细分析,请参考我们已发报告《失业潮下,美国经济压力测试》、《纾困政策下,美国经济会V型反弹吗?》。    美国复工进程及经济运行节奏不确定性的增加,或将对美股接下来的走势形成扰动。在美联储宽松货币政策的支持下,美股估值已明显修复,多个行业估值水平升至历史高位。但随着美联储资产负债表扩张节奏开始放缓(4月中旬以来,周度资产购买规模从近6000亿美元不断下滑至1000亿美元以下),以及疫情反复等可能加大美国复工及经济运行的不确定性,美股接下来的波动可能抬升。以史为鉴,由于2001年“911”事件重创美国企业及居民资产负债表,拖累美国经济持续下滑,美股在“911”事件后经历了较长时间的调整。     经过研究,我们发现: 1)回溯历史,风险偏好抬升时,美股和美国信用债市场往往同步修复,且前者的修复速度一般慢于后者。但与以往不同的是,4月中旬以来,美股加速上涨,而信用债市场修复速度显著放缓,高收益债信用利差出现走扩。 2)美股加速上涨的支撑,主要来自估值的修复,背后与美联储货币宽松、美国复工预期升温等有关。以标普500为例,在盈利增速大幅下滑的同时,受美联储大幅扩张资产负债表等支持,估值快速止跌回升。4月中旬以来,随着特朗普公布经济重启指引、积极推动复工,带动企业盈利预期修复,估值进一步提升。 3)因两党政治哲学不同,美国各州复工情况大相径庭。其中,因持续聚焦经济,共和党所掌控的州无论疫情形势如何,纷纷快速、激进复工。而民主党一直强调防控、追求安全,所掌控的州复工时间普遍较晚,十分谨慎。受各州复工不尽相同等影响,美国整体复工节奏较慢,消费、生产等继续回落。 4)近2周以来,多个共和党掌控的州在快速、激进复工后,疫情出现反弹。为避免过早复工导致疫情反复等,疫情更为严重的民主党州、尤其是摇摆州,可能推迟复工或严格分阶段复工。由于民主党掌控的州GDP占全美比重达59%,民主党州复工进程的放缓,或将直接影响美国经济运行节奏。 5)疫情冲击下,美国居民失业潮及企业破产潮持续发酵,并且已经有9个州因失业人数过多、被迫向联邦政府申请失业金救助。对于美国居民及企业而言,一旦疫情持续反复、复工进程不断放缓等,资产负债表或将面临更严重的衰退。而这,将进一步加大美国经济的不确定性。 6)在美联储宽松货币政策的支持下,美股估值已明显修复,多个行业估值水平升至历史高位。随着美联储资产负债表扩张节奏开始放缓,以及疫情反复等可能加大美国复工及经济运行的不确定性,美股接下来的波动可能抬升。 重点关注:美国4月零售销售及5月消费者信心指数  新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:陈志杰 |

上一篇:比特币半小时暴跌1000美元 说好的“减半行情”呢?