广发宏观:宏观面压力仍在 但极端情形逐渐排除

|

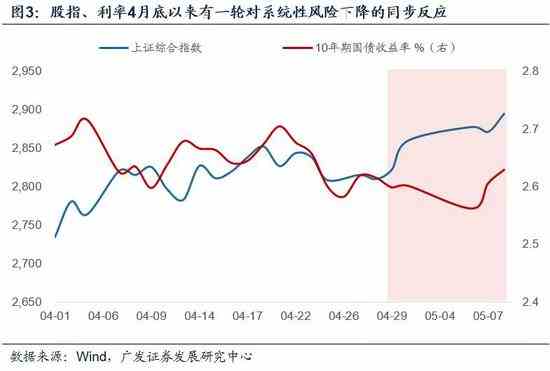

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 原标题:【广发宏观郭磊(金麒麟分析师)】宏观面压力仍在,但极端情形逐渐排除 来源:郭磊宏观茶座 guolei@gf.com.cn 报告摘要 第一,经济仍在继续恢复。5月第一周发电耗煤和30城地产销售恢复至去年同期的97.5%。全国餐饮、住宿行业消费规模恢复至去年同期70%左右;旅游市场恢复至同期的50%。 第二,这一斜率并不超预期。按照“停摆期-修复期-分化期-企稳期”的框架,目前处第二个阶段。和3月所有行业全面好转相比,4月行业分化迹象已出。预计后续基建、消费领域将继续好转;而出口系产业链景气度将形成需求恢复的约束。且由于供给改善速度超过需求,目前整体工业库存略偏高。 第三,但三个线索意味着极端假设情形逐渐排除,全球经济危机和深度通缩的风险已初步下降: 1)疫情仍徘徊在顶部平台期,但增量中心已转移至巴西、俄罗斯、印度,这批国家疫情目前仍基本可控;且它们对全球经济的负面影响小于欧美。 2)欧美主要经济体都已推动解封和重启计划,虽然可能会带来局部疫情反复,但只要总体可控,这些国家将逐步实现从“应急防控”向“常态化防控”的顺利过渡。中国大部分省市进一步由二级调整为三级响应。 3)对中国经济来说,基建、旧改、硬科技形成较为清晰的投资领域三大导向,专项债规模4月下旬也已扩充。 第四,油价、螺纹钢、股指、利率4月底以来有一轮对系统性风险下降的同步反应,但幅度并不大。以螺纹钢和股指为例,约束之一是当前定价对应的对基本面的“计提”并未隐含着显著的超调。未来风险偏好是否会继续上升取决于疫情、经济、政策能否继续有超预期呈现。 第五,关注确定性的结构线索,如耐用消费品、服务类消费的回暖,以及稳增长背景下投资项目审批的加速。 正文 经济仍在继续恢复。5月第一周发电耗煤和30城地产销售恢复至去年同期的97.5%。全国餐饮、住宿行业消费规模恢复至去年同期70%左右;旅游市场恢复至同期的50%。伴随着复工复产,经济在逐步恢复。2月至5月第一周日均发电耗煤分别为39、53、55、56万吨,环比仍然在改善中,但幅度逐渐变小。若以春节和节后第几周为坐标对比来看,5月第一周发电耗煤和30城地产销售恢复至去年同期的97.5%。 这意味着这两个关键指标所以对应的部门经济同比增幅已至0值附近,预计下一步是小幅正增长。这较一季度已好转不少。5月8日,在国务院联防联控机制举行的新闻发布会上,商务部表示全国餐饮、住宿行业消费规模已恢复至去年同期70%左右。文旅部指出旅游市场基本恢复至同期的50%。 这一斜率并不超预期。按照“停摆期-修复期-分化期-企稳期”的框架,目前处第二个阶段。和3月所有行业全面好转相比,4月行业分化迹象已出。预计后续基建、消费领域将继续好转;而出口系产业链景气度将形成需求恢复的约束。且由于供给改善速度超过需求,目前整体工业库存略偏高。但客观来说,这一恢复斜率也并未超前期预期。如果按Q2-Q4实际GDP增长3%、5.5%、6%粗略估算,则全年GDP增速为2.3%左右。 按照我们前期给出的一个框架,经济逻辑上会先后经历几个阶段:(1)停摆期,主要是1月底至3月初,疫情防控逐渐升温,供给条件和需求环境切断;(2)修复期,随着复工的推进和消费环境的改善,几乎所有的行业都较前期环比改善;(3)分化期,随着复工进度的到位,环比力量逐渐缩小,同比开始有压力。需求不足、就业问题和收入效应的影响呈现。行业间开始分化,部分行业承压。(4)企稳期,稳增长效果呈现出来。 3月基本上是各行业全面好转;从4月BCI、PMI和出口数据看,已初步有分化迹象。预计后续基建、可选消费和服务类领域将继续好转;地产和必选消费徘徊,工业领域分化,出口系产业链景气度将形成经济恢复的天花板。 同时,供给端的一个约束是库存略偏高。2月和3月工业企业产成品库存增速分别为8.7%、14.9%,显示由于供给改善速度超过需求改善速度,库存有一定被动积压。 但三个线索意味着极端假设情形逐渐排除,全球经济危机和深度通缩的风险已初步下降: 第一,疫情仍徘徊在顶部平台期,但增量中心已转移至巴西、俄罗斯、印度,这批国家疫情目前仍基本可控;且它们对全球经济的负面影响小于欧美。4月第二周至今,全球新增确诊在8-8.7万例的周均值徘徊,由加速上行期进入了典型的顶部平台期。总量徘徊的同时,增量新增的中心已转移至巴西、俄罗斯、印度等地。最近一周巴西、俄罗斯日新增在10000例以上,印度日新增3000-3500例左右,仍基本可控。这批国家对全球经济的负面影响小于欧美。 第二,欧美主要经济体都已推动解封和重启计划,虽然可能会带来局部疫情反复,但只要总体可控,这些国家将逐步实现从“应急防控”向“常态化防控”的顺利过渡。中国大部分省市进一步由二级调整为三级响应。4月15日,德国公布了分阶段、分行业逐步复工复课的计划。德国大众汽车4月27日起在沃尔夫斯堡总部推进复工复产。4月28日法国国会通过了从5月11日起开始分阶段解封的方案。4月28日,西班牙宣布将分四个阶段降低紧急状态,并计划在6月底回归正常状态。美国4月16日公布了逐步推动复工的计划,4月27日佐治亚州成为美国首个开启复工的州。虽然复工和重启经济可能会带来局部疫情反复,但只要总体可控,这些国家将逐步实现从“应急防控”向“常态化防控”的顺利过渡。 5月8日广东省和上海市发布公告,自5月9日零时起重大突发公共卫生事件应急响应级别由二级调整为三级。届时全国已无一级响应级别省份,二级响应级别省份减少至5个。 第三,对中国经济来说,基建、旧改、硬科技形成较为清晰的投资领域三大导向,专项债规模4月下旬也已扩充。4月17日政治局会议指出,“要积极扩大有效投资,实施老旧小区改造,加强传统基础设施和新型基础设施投资,促进传统产业改造升级,扩大战略性新兴产业投资”。基建、旧改、硬科技已形成较为清晰的投资领域三大导向。4月20日财政部宣布拟再提前下达1万亿地方政府专项债券额度,并争取5月底前发行完毕。这一节奏略超前期预期,我们估计全年专项债额度可能达4万亿左右。 油价、螺纹钢、股指、利率4月底以来有一轮对系统性风险下降的同步反应,但幅度并不大。以螺纹钢和股指为例,约束之一是当前定价对应的对基本面的“计提”并未隐含着显著的超调。未来风险偏好是否会继续上升取决于疫情、经济、政策能否继续有超预期呈现。IPE布油价格4月28日后反弹,至5月8日幅度为36.2%;螺纹钢价格4月29日后反弹,至5月8日幅度为4.9%;上证指数在4月28日后反弹,至5月8日幅度为3.0%;10年期国债收益率4月29日后反弹,至5月8日上行幅度为14个点。 可见这轮大类资产的反应过程是同步的,它背后是资产对于全球危机和深度通缩风险下降的反应。4月底欧美复工进度加快和原油价格上行可能是催化剂(27-28日复工比较集中),5月8日中国出口数据是另一助推。 不过就中国资产来说,目前定价对于基本面的“计提”似乎并未隐含着显著的超调,这是它回升斜率的一个约束。相对于疫情爆发前的1月中旬,上证指数累计回落了仅7%;创业板较2月下旬高点亦回落了7%。螺纹钢较1月20日高点回落了4%。相对于今年企业盈利的下滑幅度来说,这一下行幅度相对较为收敛。 信用条件扩张对估值的支撑可能是一个重要因素,在《股票市场反映了哪几种宏观基本面》中我们指出:从历史规律看,社融存量增速-名义GDP增速和拐点大致同步于两市估值拐点及创业板估值和拐点。 上述两种力量形成一个大致均衡,未来风险偏好是否会继续上升取决于疫情、经济、政策能否继续有超预期呈现。 关注确定性的结构线索,如耐用消费品、服务类消费的回暖,以及稳增长背景下投资项目审批的加速。在经济趋势尚不明朗的背景下,关注结构性的线索: 其一是耐用消费品、服务类消费的回暖。商务部数据显示,“五一”期间,全国实物商品网络零售额同比增长36.3%,一些大型电商同比超过40%。前期受渠道约束的耐用消费品回升明显,上海、重庆、浙江重点监测企业汽车销售额同比分别增长49.6%、28.5%和8.8%,一些电商平台家电销售额同比增长1倍左右。OLED电视、除菌冰箱、母婴洗衣机等商品销售同比增长3倍以上。餐饮、住宿、旅游等服务类消费也恢复明显。 其二是疫情发生以来项目审批的加速。从发改委项目审批平台数据看,今年1-4月审批+核准+备案项目数同比增长55%,投资额同比增长61%;3-4月投资数同比增长103%,投资额同比增长136%。其中基建项目增速更高。 核心假设风险:宏观经济变化超预期,海外经济变化超预期。    新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:王帅 |

下一篇:没有了

下一篇:下周这一事件将对个股有重要影响